Платежное поручение недоимка по старховым взносам. Заполняем платежки на перечисление страховых взносов Платежка в пфр страховая часть пенсионных взносов

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа - теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 - другие. Актуальные КБК по страховым взносам вы найдете в .

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026 , Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)» Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

Страховые взносы-2017: образец платежного поручения

Образец платежного поручения по взносам «на травматизм» вы также можете найти в нашем .

Сегодня пени трактуются налоговиками именно как мера, стимулирующая налогоплательщиков своевременно уплачивать налоги и взносы.

Они могут уплачиваться как по требованию контролирующих органов, так и добровольно.

Налогоплательщик, делающий платеж самостоятельно, без напоминания налоговиков, начисляет сумму пеней в соответствии с п. 7 ст. 45 НК РФ.

Юридическими лицами пени рассчитываются по ставке, равной:

- 1/300 ставки рефинансирования, установленной ЦБ РФ, от суммы своевременно не уплаченного платежа за каждый день просрочки — за первые 29 дней опоздания;

- 1/150 от ставки рефинансирования, установленной Центробанком РФ, — за весь последующий срок.

Предприниматели и физлица рассчитывают пени в размере 1/300 от ставки рефинансирования, установленной ЦБ РФ, за весь период просрочки.

Что важно в КБК? Образец заполнения поручения по уплате пени

Платежное поручение по пеням в 2018 году оформляется в соответствии с приказом Минфина РФ «Об утверждении правил указания информации в реквизитах» от 12.11.2013 № 107н (далее — приказ № 107н).

Основным отличительным признаком платежного поручения на уплату пени является код КБК, проставляемый в поле (104).

Это 20-значный код бюджетной классификации, который показывает, в какой бюджет и по какому виду доходов направляется перечисление.

Разряды кода с 14 по 17 показывают вид платежа, перечисляемого в бюджет. Здесь указывается значение 2100.

Еще один реквизит, который поможет точно идентифицировать тип перечисляемого платежа, — поле (110). Независимо от того, по чьей инициативе делается платеж, в нем указывается «ПЕ».

Образец платежки на уплату пеней можно скачать на нашем сайте по ссылке .

Заполнение платежки на уплату пени по требованию налоговой

Если пени уплачиваются по требованию проверяющих органов, то в поле (107) указывается код «ТР».

Не знаете свои права?

В реквизите «Срок уплаты платежа» (поле (108)) указывается срок перечисления, установленный в требовании.

Это 10-значный код в формате «ХХ.ХХ.ХХХХ». Порядок заполнения поля определен п. 8 приложения 2 к приказу № 107н:

- первые 2 разряда — это месяц, квартал или год, за который был просрочен платеж;

- 4-5-й разряды — его порядковый номер;

- 7-10-й — год, в котором был просрочен платеж.

В поле (108) указывается номер требования ИФНС, а в поле (109) — дата его выставления.

Если пени перечисляются по требованию, в котором указан 20 либо 25-значный код УИН, то он указывается в поле (22), в остальных случаях там ставится 0.

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

При оформлении платежного поручения по пеням в ИФНС на основании акта проведенной налоговой проверки в поле (106) необходимо указывать «АП».

При этом в поле (107), которое показывает период, за который перечисляются пени, ставится 0, ведь уплата пени по акту проверки не имеет периодичности.

Следующий важный реквизит — поле (108). В нем приводится номер акта, на основании которого были начислены пени.

В поле (109) вписывается дата решения об их начислении, на основании которого заполняется платежка. Показатель должен быть указан в формате «ХХ.ХХ.ХХХХ» согласно п. 10 приложения 2 к приказу № 107н.

В поле (22) ставится 0.

Плательщики, добровольно перечисляющие пени, начисленные в случае просрочки платежа, в поле (106) ставят код «ЗД». Он говорит о перечислении платежа именно за прошедшие периоды (ведь сам факт их появления показывает, что срок платежа был пропущен).

Пени могут начисляться за несвоевременную оплату какого-то конкретного платежа или накапливаться от периода к периоду. В первом случае в поле (107) указывается период, за который был несвоевременно уплачен налог, в формате «ХХ.ХХ.ХХХХ», во втором ставится 0.

В полях (108) и (109) при добровольном погашении пени на основании проведенного акта сверки задолженности указываются номер и дата акта сверки. При самостоятельном расчете в обоих полях ставится 0.

В поле (22) тоже должен быть 0.

На порядок заполнения полей платежного поручения влияет не только вид перечисляемого в ИФНС платежа (налоги, пени, штрафы), но и причина, побудившая налогоплательщика к этому (требование на уплату налога, акт проверки или сверки платежей). Об этих особенностях важно помнить при заполнении документа.

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на .

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101

указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 - плательщик - юридическое лицо;

09 - плательщик - индивидуальный предприниматель;

10 - частный нотариус;

11 - адвокат, учредивший адвокатский кабинет;

12 - глава крестьянского (фермерского) хозяйства;

14 - плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики - юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, - «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 - сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 - идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 - сумма платежа цифрами.

ПОЛЕ 8 - наименование плательщика.

ПОЛЕ 9 - номер расчетного счета плательщика.

ПОЛЕ 10 - полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 - банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 - номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 - полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14

- банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 - номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61

- ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103

- КПП получателя средств.

Например: 780201001.

ПОЛЕ 16

- название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 - номер расчетного счета получателя.

ПОЛЕ 18

- вид операции.

Например: 01 - банковский шифр оплаты платежным поручением.

ПОЛЕ 19 - срок платежа. В нашем случае срок - уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21

- очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104

- один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 - сумма страховых взносов;

2000 - сумма пени по соответствующему платежу;

3000 - сумма штрафа согласно законодательству РФ;

5000 - сумма процентов.

ПОЛЕ 105 - значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика .

ПОЛЕ 106

- значение основания платежа, которое состоит из двух знаков:

«ТП» - платежи текущего года;

«ЗД» - добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» - погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» - погашение задолженности по акту проверки;

«АР» - погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107

- показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки -

«МС» (месячные платежи);

4-й и 5-й знаки - номер месяца (от 01 до 12);

3-й и 6-й знаки - в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки - год, за который производится уплата страховых взносов. Например: «МС.02.2010».

При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108

- номер соответствующего документа в зависимости от значения в поле 106:

«ТР» - номер требования органа ПФР об уплате страховых взносов;

«АП» - номер акта проверки;

«АР» - номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ

109

- дата документа, на основании которого осуществлен платеж, в следующем формате: 1-й и 2-й знаки - календарный день (значения от 01 до 31);

4-й и 5-й знаки - месяц (значения от 01 до 12);

3-й и 6-й знаки - разделитель в виде точки «.»;

7-10-й знаки - год.

ПОЛЕ 110

- значение типа платежа. Имеет два знака:

«ВЗ» - уплата взноса;

«ПЕ» - уплата пени;

«АШ» - административные штрафы;

«ИШ» - иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» - уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 - «ВЗ»;

2000 - «ПЕ»;

3000 - «АШ» или «ИШ»;

5000 - «ПЦ».

ПОЛЕ 24 - дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС

рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

|

182 1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

182 1 02 02010 06 2000 160 |

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

182 1 02 02010 06 3000 160 |

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

182 1 02 02020 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату |

|

182 1 02 02020 06 2000 160 |

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии |

|

182 1 02 02020 06 3000 160 |

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии |

|

182 1 09 08020 06 1000 140 |

Недоимка по взносам в Пенсионный фонд Российской Федерации |

|

182 1 09 08020 06 2000 140 |

Пени по взносам в Пенсионный фонд Российской Федерации |

|

182 1 09 08020 06 3000 140 |

Штрафы по взносам в Пенсионный фонд Российской Федерации |

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

|

392 1 09 10010 06 1000 160 |

Части трудовой пенсии |

|

392 1 09 10010 06 2000 160 |

платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

392 1 09 10020 06 1000 160 |

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд накопительной части трудовой пенсии |

|

392 1 09 10020 06 2000 160 |

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии |

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии 392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации 392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии 392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии 392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии 392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) 392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" 392 1 02 02100 08 1000

160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования 392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное 392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

За несвоевременной уплатой налогов или взносов следуют налоговые санкции в виде пени. Важно правильно заполнить платежку, ведь в случае ошибки сумма будет считаться неперечисленной. В этой статье мы расскажем, как заполнить платежное поручение на оплату пени по страховым взносам в 2019 году, покажем образец заполнения платежки на оплату пени по каждому взносу.

Уплата пени по страховым взносам: платежное поручение на 2019 год

Для перечисления пени используется унифицированный бланк платежного поручения, утвержденный Положением Банка России № 383-П от 19.06.2012г.

Заполнение платежного поручения на уплату пени по страховым взносам в 2019 году

При перечислении пени большинство полей платежного поручения заполняются также, как при перечислении самого взноса. Но перечислить взнос и пени одним платежом нельзя. Платежки на взнос и пени должны быть отдельными.

Поэтому проще всего взять платежку на оплату соответствующего взноса и изменить в нем несколько реквизитов для перечисления пени:

- Код бюджетной классификации,

- Основание платежа,

- Налоговый период,

- Дата и номер документа.

Можно заполнить платежное поручение с чистого бланка. Далее мы расскажем, как заполнить каждый реквизит платежки.

«Шапка» платежки

В верхней части платежного поручения указываем его номер и дату. Здесь же указываем вид платежа. Если платежное поручение формируется в программе дистанционного банковского обслуживания, например, банк-клиенте, это поле оставляем пустым.

Рядом расположен реквизит «статус плательщика». Его заполняем также, как в платежном поручение на уплату взноса, пени по которому собираемся перечислить. Напомним возможные статусы плательщика:

Затем дважды пишем сумму платежа:

- Сначала прописью сумму рублей с заглавной буквы, сумму копеек цифрами. Слова «рубли» и «копейки» пишем полностью без сокращений,

- Затем рубли и копейки цифрами.

Пени платим в рублях и копейках. Если сумма оказалась в целых рублях, то ее можно указать так: «199=», то есть без копеек.

Реквизиты плательщика

Затем заполняем реквизиты плательщика:

- Наименование компании,

- Если плательщик – физическое лицо, то указываем его статус, например «Индивидуальный предприниматель Сергеев Алексей Иванович»,

- ИНН плательщика,

- КПП организации. В платежках от имени физических лиц поле КПП оставляем пустым,

- Банковские реквизиты:

- Расчетный счет,

- Корр.счет,

- Наименование банка.

Если платежное поручение оформляется в банковской или учетной программе, все реквизиты подставятся в платежку автоматически.

Реквизиты получателя платежа

Получателем платежа может быть ваша ИФНС или территориальный орган ФСС. Если вы не знаете платежных реквизитов, то:

- Платежные реквизиты своей ИФНС можно узнать на официальном сайте ФНС России,

- Платежные реквизиты ФСС есть на официальных сайтах региональных отделений фонда, но не всех. Поэтому лучше уточнить реквизиты для перечисления денег в своем отделении ФСС.

Наименование получателя заполняем так:

- Сначала пишем «УФК по …», вписываем наименование региона, например, «УФК по г.Москве»,

- Затем в скобках пишем наименование своей налоговой инспекции или отделения ФСС, например, «УФК по г.Москве (ИФНС России № 43 по г.Москве)», или «УФК по г. Москве (ГУ – Московское региональное отделение ФСС РФ л/с 40100770142)».

Заполняем группу реквизитов, расположенных рядом:

Поля бюджетного платежа

Первое отличие платежки на уплату пени от уплаты самого взноса – другой КБК:

|

Взнос |

КБК для перечисления пени |

|---|---|

|

Плательщики – юридическое лица |

|

|

Пенсионное страхование, основной тариф |

182 1 02 02010 06 2110 160 |

|

Социальное страхование по нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

|

Обязательное медицинское страхование |

182 1 02 02101 08 2013 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 1 |

182 1 02 02131 06 2100 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 2 |

182 1 02 02132 06 2100 160 |

|

Взносы на травматизм |

393 1 02 02050 07 2100 160 |

|

Плательщики - предприниматели |

|

|

Пенсионное страхование |

182 1 02 02140 06 2110 160 |

|

Медицинское страхование |

182 1 02 02103 08 2013 160 |

Затем расположен реквизит «Основание платежа», он тоже заполняется не так, как в платежке на уплату взноса. Здесь указываем одно из буквосочетаний:

- ЗД – если добровольно перечисляем задолженность по пени,

- ТР – если получили требование от ИФНС или ФСС,

- АП – если уплата пени производится по акту проверки.

Следующее поле – налоговый период, за который производится уплата. Если вы перечисляете пени по требованию или акту проверки, то в этих документах указан период, за который необходимо оплатить пени. Если уплата производится добровольно, то есть в предыдущем поле указан код «ЗД», то в поле «налоговый период» ставим ноль.

Также указываем ноль, если налоговый период определить невозможно. Например, когда одной суммой перечисляется несколько пени, начисленных за разные налоговые периоды.

Затем указываем номер и дату требования или акта проверки, по которым производим оплату. Если пени перечисляется в добровольном порядке, и ни требования, ни акта нет, то в этих полях ставим нули.

Наконец, заполняем назначение платежа. Пишем, что перечисляем пени, указываем, по какому страховому взносу платим пени, и реквизиты документа-основания, если он есть.

Платежное поручение на пени по страховым взносам: плательщик – третье лицо

Пени по взносам может оплатить не только сам страхователь, но и третье лицо. Такая возможность появилась еще в 2016 году. Заплатить налоги, взносы или пени по ним может, например, учредитель, руководитель компании или любое другое физическое лицо.

Заполняйте платежное поручение с учетом следующих особенностей:

- В группе реквизитов плательщика укажите ИНН и КПП организации, за которую осуществляется платеж,

- В поле «Плательщик» впишите ФИО лица, которое пойдет в банк, например, директора,

- В поле «Статус плательщика» укажите статус организации, за которую перечисляете деньги,

- Назначение платежа оформляйте так: впишите ИНН физического лица, которое фактически перечисляет деньги. Затем поставьте знак «//» и укажите название компании, за которую перечисляете деньги.

Остальные реквизиты заполняются также, как в обычной платежке.

Ошибки в платежных поручениях на пени по страховым взносам

При формировании платежного поручения могут допускаться ошибки. Три из них являются критичными, так как с ними пени будет считаться неуплаченным:

- Неправильный счет получателя,

- Неправильный счет Федерального казначейства,

- Неверные реквизиты бака получателя.

Остальные ошибки являются некритичными, их можно исправить, если написать письмо об уточнении платежа.

Образцы платежных поручений на пени по страховым взносам в 2019 году

Мы рассказали, как заполнять все реквизиты платежного поручение на перечисление пени по страховым взносам. Теперь приведем примеры заполнения. Вы сможете скачать все образцы.

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС(кроме взносов ФСС на травматизм). можно узнать реквизиты вашей ИФНС.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Все 4 платежки: 1) ПФР 2) ФФОМС 3) ФСС - различия в КБК(они ниже) и назначении платежа. Пример приведен один - для ПФР. ФСС НСиПЗ совсем не похожа на первые три и она приведена отдельно ниже.

Любые взносы страховые, в отличии от налогов - не округляют никогда.

ПФР ФФОМС и ФСС(кроме НСиПЗ)

Назначение платежа: Страховые взносы в ПФР на обязательное пенсионное страхование за март 2017 г. Рег.№071-058-000000

Назначение платежа: Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС март 2017 г. Рег.№071-058-000000

Назначение платежа: Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в бюджет ФСС РФ за март 2017 г. Рег.№6100000000

Назначение платежа:

Статус плательщика: 01 - для организаций / 09 - для ИП(Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/1931@)(Приказ Минфина от 5 апреля 2017 года № 58н).

ИНН, КПП и ОКТМО не должны начинаться с нуля. ОКТМО должен быть 8-значным.

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Также с 2017 года необходимо указывать период за который оплачиваются взносы - например МС.12.2018.

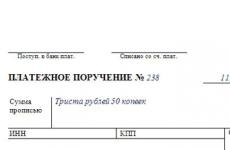

Рис.Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Бизнес Пак.

ФСС НСиПЗ

Назначение платежа: Страховые взносы на обязательное социальное страхование от несчастных случаем на производстве и профессиональных заболеваний в бюджет ФСС РФ за март 2017 г. Регистрационный номер - 7712355456

Статус плательщика: 08(только тут 08, т.к. это единственный взнос который платим не в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

Рис. Образец заполнения платежного поручения(ФСС НСиПЗ) в Excel(скачать).

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Рис.Образец заполнения платежного поручения(ФСС НСиПЗ) в Бизнес Пак.

КБК взносы ПФР, ФСС за работников

Актуально на 2018-2019 года.

|

Вид платежа |

КБК по взносам за декабрь 2016 года |

КБК по взносам за месяцы 2017-2019 года |

|

Взносы на обязательное пенсионное страхование |

||

|

Взносы организаций на обязательное пенсионное страхование |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Дополнительные пенсионные взносы по списку 1, если тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

182 1 02 02131 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 1, если тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

182 1 02 02131 06 1020 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 2, если тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

182 1 02 02132 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 2, если тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

182 1 02 02132 06 1020 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Взносы ИП на обязательное пенсионное страхование (26% от МРОТ) |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Взносы ИП на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Взносы на обязательное медицинское страхование |

||

|

Взносы организаций на обязательное медицинское страхование |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Взносы ИП на обязательное медицинское страхование |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Пени по взносам на обязательное медицинское страхование |

182 1 02 02103 08 2111 160 |

182 1 02 02103 08 2113 160 |

|

Штрафы по взносам на обязательное медицинское страхование |

182 1 02 02103 08 3011 160 |

182 1 02 02103 08 3013 160 |

|

Взносы на обязательное социальное страхование |

||

|

Взносы на случай нетрудоспособности и материнства |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Пени по взносам на случай нетрудоспособности и материнства |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы по взносам на случай нетрудоспособности и материнства |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Взносы на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 1000 160 |

|

Пени по взносам на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 2100 160 |

|

Штрафы по взносам на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 3000 160 |

Все платёжки

Смотрите полный список платёжных поручений:

С помощью этого онлайн-сервиса можно также сформировать платежки, вести налоговый учет на УСН и ЕНВД, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 150 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке) три месяца в подарок.