Um exemplo de preenchimento da seção 4 do kudir. KUDiR: uma fera terrível ou um documento importante? Se você tiver “receitas menos despesas”

KUDIR é um livro de receitas e despesas que deve ser mantido por todas as organizações e empreendedores individuais (Artigo 346.24 do Código Tributário da Federação Russa). Não há necessidade de certificação do livro junto à administração fiscal, porém, em caso de dúvidas quanto à declaração anual, o fisco pode solicitar o livro contábil para uma verificação mais aprofundada. Erros no KUDIR ou a sua ausência são motivo para uma multa de pelo menos 10 mil rublos (artigo 120 do Código Tributário da Federação Russa e artigo 15.11 do Código Administrativo).

O KUDIR é mantido de acordo com o formulário aprovado por despacho do Ministério das Finanças da Federação Russa datado de 22 de outubro de 2012, nº 135n. O KUDIR para empresários individuais que utilizam o sistema tributário simplificado é o principal documento de contabilidade fiscal. As organizações simplificadas, além da contabilidade fiscal no KUDIR, também mantêm a contabilidade obrigatória. Os contribuintes determinam a sua base tributável para o imposto simplificado com base no KUDIR, portanto, se combinar vários regimes fiscais, será necessário manter registos de receitas e despesas no âmbito do sistema fiscal simplificado separadamente de outro regime fiscal.

As regras gerais para cadastro e preenchimento do KUDIR são as seguintes:

- para cada período fiscal (ou seja, ano civil) - um novo KUDIR;

- os lançamentos no livro são mantidos cumulativamente em ordem cronológica;

- O preenchimento do KUDIR é feito pelo método de caixa, ou seja, apenas é considerada a movimentação efetiva de dinheiro na caixa registradora ou na conta à ordem. Se você apenas enviou a mercadoria ao comprador, mas não recebeu o pagamento, isso ainda não é reconhecido como receita pelo método de contabilização à vista. Regras semelhantes se aplicam às despesas;

- O KUDIR é mantido em um computador, em um programa especial de contabilidade ou manualmente;

- os valores são lançados no livro em rublos e copeques;

- O KUDIR eletrônico é impresso no final do período fiscal;

- o KUDIR eletrônico impresso ou em papel manuscrito deve ser numerado, atado, lacrado com a assinatura do gestor ou do próprio empresário individual e selo (se houver);

- no KUDIR manuscrito, os erros são corrigidos da seguinte forma: o lançamento incorreto é riscado, ao lado é escrito o texto correto, certificado pelo cargo, nome completo e assinatura do responsável, e a data da correção é registrada .

KUDIR consiste em 4 seções mais uma página de título. Na seção I do livro, o contribuinte indica receitas e despesas, na seção II - despesas com aquisição de ativos fixos e intangíveis, a seção III inclui prejuízos de anos anteriores, pelos quais o imposto corrente pode ser reduzido, a seção IV é dedicada a despesas que reduzem o valor do imposto. As seções II a III devem ser preenchidas apenas para o regime de tributação simplificado Receitas menos despesas, e a seção IV destina-se apenas ao regime de tributação simplificado Rendas. Vejamos mais de perto como conduzir o KUDIR com o sistema tributário simplificado de 15% e 6%.

Observe que as alterações no KUDIR, aprovadas por despacho do Ministério das Finanças da Rússia datado de 7 de dezembro de 2016 nº 227n, entrarão em vigor somente a partir de 1º de janeiro de 2018. Em 2017, o livro de receitas é preenchido exatamente da mesma forma que no ano passado.

Preenchimento do KUDIR no regime tributário simplificado Renda

Dado que o contribuinte utiliza o regime de tributação simplificado dos rendimentos apenas para contabilizar os seus próprios rendimentos, então na secção I do KUDIR reflectirá apenas os recebimentos para a conta à ordem ou para o caixa. Ao mesmo tempo, nenhum dinheiro recebido é considerado como rendimento para a determinação da base tributável. De acordo com art. 346,15 do Código Tributário da Federação Russa, o simplificador leva em consideração como receita suas receitas e receitas não operacionais - aluguel de imóveis e outras receitas do art. 250 Código Tributário da Federação Russa. A lista de rendimentos que não podem ser considerados no sistema tributário simplificado é apresentada nos artigos 224, 251, 284 do Código Tributário da Federação Russa.

Essa lista é longa, a maior parte das receitas é muito específica. Destaquemos o que é mais típico do quotidiano da maioria dos empresários: o dinheiro recebido da Caixa da Segurança Social para reembolsar as despesas com abonos de família e licenças por doença dos empregados, a devolução de adiantamentos ou quaisquer valores pagos a maior, o valor dos empréstimos recebidos, ou a devolução de um empréstimo concedido pela própria organização não pode ser considerada receita.

Os empreendedores individuais têm ainda mais nuances na contabilização dos impostos sobre os rendimentos recebidos no regime simplificado. O empresário não contabiliza no KUDIR de acordo com o regime tributário simplificado os seus rendimentos a título de salários de aluguer, reposição da caixa registadora da sua própria empresa. A venda de bens não utilizados na atividade empresarial (por exemplo, um carro ou apartamento) também não é incluída no rendimento no cálculo da base tributável.

Como realizar o KUDIR com o regime tributário simplificado de 6%? Os recebimentos de receitas são refletidos pelo registro do PKO, ordem de pagamento ou extrato bancário. Se a receita for depositada de acordo com o BSO, poderá ser feito um pedido de recebimento para vários formulários, mas desde que os formulários tenham sido emitidos no prazo de um dia útil. Se você precisar refletir a devolução do dinheiro ao comprador no KUDIR, esse valor deverá ser inserido na coluna “renda” com um sinal de menos.

Outra nuance do preenchimento do KUDIR no regime tributário simplificado de renda é o preenchimento da seção IV. Dado que o contribuinte pode reduzir o valor do imposto sobre os prémios de seguros através do regime de tributação simplificado do rendimento, o valor destas contribuições deve ser refletido na secção IV do KUDIR. O livro contém informações sobre o documento de pagamento, o prazo de pagamento das contribuições, a categoria das contribuições e seu valor. Os empresários nesta seção indicam não apenas as contribuições para os empregados, mas também suas próprias pensões e seguros de saúde. Com base nos resultados de cada trimestre, bem como de semestre, 9 meses e ano civil, os resultados são somados.

Exemplo de preenchimento do KUDIR no regime tributário simplificado Renda 6%

O empresário individual I.M. Kuznetsov comprou matéria-prima para a produção de pães por 230.000 rublos em 11 de janeiro de 2016 e vendeu 100 pães a um preço de 20 rublos cada. O comprador devolveu um pão ao empresário devido à embalagem quebrada. Além disso, IP Kuznetsov recebeu um adiantamento do comprador no valor de 10.000 rublos. Kuznetsov tem um confeiteiro cujo salário é de 30.000 rublos. Em janeiro de 2016, Kuznetsov pagou prêmios de seguro ao funcionário - 9.000 rublos.

Aqui está um exemplo de preenchimento do KUDIR para empreendedores individuais no sistema tributário simplificado de 6% neste exemplo.

.png)

Preenchimento do KUDIR no regime tributário simplificado Receitas menos despesas

O rendimento no KUDIR é refletido da mesma forma, independentemente da opção de sistema tributário simplificado selecionada. Mas as despesas são refletidas na seção I apenas no regime tributário simplificado: Receitas menos despesas. A lista de despesas que podem ser consideradas no KUDIR está no Apêndice 2 do despacho do Ministério das Finanças da Federação Russa de 22 de outubro de 2012, nº 135n e no art. 346.16 Código Tributário da Federação Russa. Uma vez que as despesas reduzem a base tributável no regime tributário simplificado, as autoridades fiscais verificam cuidadosamente as despesas da empresa e emitem regularmente cartas e explicações: quais despesas podem ser contabilizadas e quais não. O princípio geral é que as despesas só podem ser aceites se forem economicamente justificadas, documentadas e gerarem receitas para o contribuinte.

No cálculo do imposto único, o contribuinte do regime fiscal simplificado pode ter em conta os custos materiais, os custos laborais e o seguro social obrigatório dos trabalhadores e algumas outras despesas. Cada categoria de custos listada possui características próprias, por exemplo, os custos de compra de mercadorias só entram no KUDIR depois de entrarem diretamente no armazém, serem pagos ao fornecedor e vendidos ao comprador. Os prêmios de seguros para empregados no regime tributário simplificado não reduzem o imposto calculado em si, mas são incluídos na base tributável como despesas integralmente.

Observe que as despesas pessoais de um empresário individual no sistema tributário simplificado não podem ser contabilizadas no KUDIR.

Exemplo de preenchimento do KUDIR no regime tributário simplificado Receitas menos despesas

Vejamos um exemplo de como preencher o KUDIR para empreendedores individuais no regime tributário simplificado de 15%. Dados sobre receitas e despesas do empresário individual I.M. Kuznetsova Vamos pegar o exemplo anterior. Além disso, Kuznetsov pagou antecipadamente o aluguel das instalações da padaria em janeiro - 100.000 rublos para fevereiro-março de 2016. O adiantamento de renda no KUDIR está incluído não na data da transferência do dinheiro, mas sim na data do cumprimento da contra-obrigação, ou seja, da assinatura do ato de prestação de serviços de aluguer no último dia de março de 2016.

Neste exemplo, uma amostra de preenchimento do KUDIR para um empresário individual no sistema tributário simplificado de 15% ficará assim.

.png)

A caderneta de rendimentos do empresário individual do regime tributário simplificado é uma modalidade de reporte obrigatória para o empresário individual e é por meio dela que suas atividades são acompanhadas. Possui um formulário padronizado aprovado pelo Ministério das Finanças da Federação Russa. As regras de preenchimento são estritamente regulamentadas pela legislação russa. Neste livro são mantidos os registros das transações da atividade comercial e, a seguir, com base em seus dados, são calculados os impostos. Portanto, a administração fiscal tenta controlar o correto preenchimento do livro contábil.

Hoje veremos como deve ser preenchido este livro de contabilidade para empreendedores individuais que utilizam o regime tributário simplificado com “Renda” em 2017. Diremos a você o que considerar ao preencher os formulários e não prestar atenção especial. O artigo fornecerá exemplos de preenchimento de formulários de livros. Preencher o livro sozinho, se você seguir nossas recomendações, não é nada difícil. Hoje lhe diremos detalhadamente como fazer isso.

Separadamente, em nosso artigo consideraremos as inovações de 2017. Contaremos em detalhes o que já mudou em 2017 e o que mais está planejado para mudar em um futuro muito próximo.

Regras para manter um livro de receitas e despesas

KUDIR- um livro de contabilidade das transações comerciais, que deve ser mantido pelos empresários individuais que trabalham no sistema tributário simplificado.

Consideremos a manutenção de um livro contábil para empreendedores individuais que trabalham para o Serviço Fiscal Nacional com renda tributada a uma alíquota de 6%.

Todos os empresários individuais que utilizam o sistema de tributação simplificado devem manter o seu próprio KUDIR.

KUDIR- este é um tipo de relatório para um empresário individual e deve ser preenchido regularmente. Notemos que o fiscal fiscal tem o direito de exigi-lo e o empresário é obrigado a fornecer o seu KUDIR no primeiro pedido. Em caso de não apresentação de relatórios corretamente preenchidos, poderá ser aplicada multa, assim como para quaisquer outros relatórios não apresentados em tempo hábil.

Se, ao primeiro pedido do inspetor fiscal, o empresário não conseguir fornecer o KUDIR, poderá ser multado em 200 rublos (ver artigo 126.º do Código Tributário). Se o livro contábil não for encontrado durante uma inspeção in loco, a multa já pode ser de 10.000 rublos (ver artigo 120 do Código Tributário). Se o empresário individual não pudesse fornecer livros contábeis por mais de um ano, a multa seria de 30 mil rublos. Se as autoridades fiscais puderem provar que a falta de contabilização das atividades empresariais levou a uma subestimação dos impostos, o empresário individual enfrentará uma multa de pelo menos 40 mil rublos.

No entanto, observamos que a exigência de apresentação do KUDIR deve ser formalizada por escrito por funcionário da Receita Federal e pode ser apresentada durante auditoria fiscal presencial ou em diversos outros casos.

KUDIR refere-se aos registos fiscais, que são a base de cálculo dos impostos e, portanto, a sua ausência equivale a uma violação das regras de manutenção de registos de receitas e despesas.

Agora, como antes, não é necessário submeter o KUDIR para fiscalização regular à Receita Federal.

A sua forma é a mesma para todos os empresários individuais, mas para os diferentes regimes fiscais os métodos de manutenção são ligeiramente diferentes.

O KUDIR pode ser guardado da maneira antiga - no papel, fazendo anotações à mão, você pode guardar uma versão eletrônica no computador e, se necessário, imprimi-la. Agora existem serviços online para manutenção do KUDIR.

Você pode escolher qualquer uma das opções de manutenção dos registros, o principal é guardá-los corretamente e poder imprimi-los, numerá-los, costurá-los na hora certa e apresentá-los ao fisco.

KUDIR tem um formulário de relatório anual, ou seja, A cada novo ano, um novo livro é iniciado. Neste caso, o livro do período de reporte anterior é impresso, numerado, costurado, certificado com o selo do empresário individual (se houver) e a sua assinatura. Este livro está sujeito a armazenamento obrigatório e a administração fiscal reserva-se o direito de proceder a uma auditoria dos últimos três anos.

Caso o empresário individual não tenha realizado atividades comerciais no ano anterior, um livro “zero” deverá ser impresso e grampeado. Se houver seções não preenchidas do livro, elas também serão numeradas e arquivadas.

KUDIR é um formulário de relatório anual para empreendedores individuais. Vale lembrar disso e entender que se aplicam a ele os mesmos requisitos que a qualquer outro relatório. É padronizado e tem prazo de validade de 4 anos.

Se um empresário individual tiver um faturamento anual pequeno, o livro contábil poderá ser mantido em papel, fazendo lançamentos manuais.

Se o faturamento for grande, é melhor manter os registros por meio de serviços especializados. É possível que você simplesmente execute-o em seu computador no Excel.

No livro contábil, cada transação é registrada em ordem cronológica em linha separada e deve conter comprovação documental. Os documentos comprovativos geralmente incluem: faturas, ordens de pagamento, cheques, contratos, etc.

Regras gerais básicas para a manutenção do KUDIR para empreendedores individuais no sistema tributário simplificado de “Renda”:

- KUDIR é um formulário de relatório anual e, portanto, todos os anos um empresário deve abrir um novo livro contábil, para um novo ano civil - um novo período fiscal

- Os lançamentos no livro devem ser feitos linha por linha, ou seja, uma linha - uma operação

- os registros são mantidos em ordem cronológica

- os registros são mantidos apenas em rublos completos

- no final do período fiscal de reporte, neste caso o ano civil, o KUDIR deve ser impresso

- seções do livro que não foram concluídas ainda são impressas

- se o empresário individual não realizou nenhuma atividade comercial durante este ano, ele imprime um “livro zero”

- no final do período de tributação anual, o livro contabilístico é numerado e costurado, certificado pela assinatura do empresário individual, se houver selo também é certificado por selo

- O livro contábil deve ser mantido por 4 anos

- a reposição de uma conta corrente não é receita de atividades comerciais e tais transações não são registradas no razão

- O formulário KUDIR é um formulário de relatório unificado, seus formulários foram aprovados pelo Despacho do Ministério das Finanças nº 135n de 22 de outubro de 2012.

O formulário KUDIR padronizado contém:

- Página de rosto onde estão inscritos os dados fiscais do empresário individual

- Seção 1 “Receitas e Despesas”, é preenchida por todos os empreendedores individuais

- Seção 2 “Despesas com ativos fixos e intangíveis” - empresário individual no regime simplificado de “Rendimentos” não está preenchido

- Seção 3 Cálculo dos valores de perdas - IP no regime tributário simplificado “Rendimentos” não é preenchido

- Secção 4 Prémios de seguros - a preencher por todos os empresários individuais.

Descrevemos as regras básicas para manter o KUDIR e os requisitos para isso. A seguir, analisaremos mais detalhadamente todas as seções do livro contábil e as regras para seu preenchimento.

O preenchimento do livro contábil começa com o desenho da página de rosto:

- a coluna “formulário OKUD” não está preenchida

- na coluna “Data”, insira a data de abertura do livro - a data de seu primeiro lançamento

- preencha o campo para qual período o livro está aberto - para 2017

- O campo OKPO indica o código das estatísticas

- O nome completo do empresário individual é inserido na coluna “Contribuinte”

- Na coluna INN/KPP indicamos os números de empreendedores individuais correspondentes

- na coluna “Objeto de tributação” - escreva “Rendimentos”

- Na linha de endereço indicamos o endereço residencial do indivíduo

- mais adiante, no final da página, preencha os campos de dados bancários - indique os dados da conta à ordem do empresário individual.

Na seção 1 do livro contábil, os empreendedores individuais que estão sob o regime de imposto de renda registram seus rendimentos. O formulário foi elaborado para ser preenchido trimestralmente e contém 4 tabelas. Cada operação é registrada em uma linha separada; você pode adicionar mais linhas, se necessário. As tabelas possuem cinco colunas verticais que precisam ser preenchidas, conforme segue:

- números de transação, as operações estão em ordem cronológica

- aqui são indicados a data e o número do documento que constitui a base da transação;

- conteúdo da operação - é necessário refletir brevemente sua essência

- na coluna de receitas - anote o valor da receita recebida

- a coluna despesas - para empreendedores individuais com tributação apenas da renda, não é preenchida.

E assim, a seção 1 é preenchida sequencialmente ao longo do ano.

Observemos apenas que, por exemplo, a receita em dinheiro é resumida no dia e refletida em uma entrada, a base da operação é o relatório Z; Assim, inserimos na tabela a data e o número deste relatório de caixa. Você pode fazer o mesmo com outras receitas semelhantes. Quando um fluxo de pagamentos chega à sua conta corrente, você pode contar com o extrato bancário diário.

Observe que às vezes há casos em que é necessário fazer um estorno, então é feito um lançamento no livro na coluna de receitas, como de costume, mas com menos.

Após a conclusão de cada trimestre, a seção resume os resultados numéricos totais nas linhas correspondentes das tabelas. Em linhas especialmente designadas, são refletidos os totais acumulados de seis e nove meses e o total anual é calculado.

Na coluna de despesas, os lançamentos para este sistema de tributação são feitos muito raramente, por exemplo, se as despesas foram incorridas com fundos recebidos no âmbito do programa de apoio às PME provenientes de subsídios governamentais. Esses valores devem ser refletidos nas colunas de receitas e despesas para que não contribuam para a base tributária.

Note-se que existem outros rendimentos não tributáveis que não necessitam de ser registados no KUDIR. Freqüentemente, os empreendedores individuais recebem receitas de vendas e receitas de “vendas externas”; esses conceitos devem ser separados.

Completando a Seção 2 “Cálculo dos custos de aquisição de ativos fixos e intangíveis”

Preenchimento da Seção 3 “Cálculo do valor da perda que reduz a base tributável”

Esta seção, empreendedores individuais no regime tributário simplificado apenas para rendimentos, não é preenchida. Destina-se a empreendedores individuais que também controlam despesas. Portanto, na impressão do livro contábil do período coberto pelo relatório, esta seção será preenchida em branco.

Preenchimento da Seção 4 “Despesas que reduzem o valor do imposto”

Na seção 4 é necessário registrar os valores das contribuições pagas trimestralmente e nas linhas correspondentes os dados são apresentados em totais acumulados de seis e nove meses, sendo calculado o total anual. As colunas da tabela indicam cada um dos prêmios de seguro que devem ser especificados. As contribuições também são indicadas para os empregados caso tenham sido contratados por empresário individual nesse período. Além disso, os adiantamentos de impostos devem ser levados em consideração no cálculo da base tributável dentro dos limites estabelecidos.

Caso um empresário individual tenha contratado trabalhadores, os seguintes pagamentos deverão ser indicados na seção:

- contribuições feitas com salários de funcionários

- pagamentos por licença médica pagos com fundos próprios do empresário individual

- pagamentos de seguro voluntário

- valores fixos de prêmios de seguro que foram pagos pelo empresário individual para si mesmo

Em 2016, surgiram as seguintes inovações para os empresários individuais que utilizam o regime tributário simplificado no âmbito do regime de tributação do “rendimento”:

- Foi esclarecido o procedimento de preenchimento da Secção 4, relativamente ao registo de um valor fixo de prémios de seguros.

- O KUDIR foi complementado com uma nova seção 5 “Valores do imposto comercial”, que refletirá os valores do imposto comercial pago.

- Surgiu uma nova disposição legislativa que estabelece que os rendimentos recebidos por um empresário individual de organizações estrangeiras por ele controladas não são registados no KUDIR da secção 1, coluna 4. A tributação desses rendimentos é efectuada separadamente.

Agora vamos falar sobre isso com mais detalhes.

Ressalte-se aqui que a partir de 2017 o art. 430 do Código Tributário sobre prêmios fixos de seguros. Ou seja, no nível legislativo, houve uma unificação dos valores dos prêmios de seguro para o salário mínimo e das contribuições de 1% sobre rendimentos superiores a 300 mil rublos. Estas novas regras aplicam-se aos empresários individuais que trabalham sem contratar empregados e estão no regime tributário simplificado com base no “rendimento” e pagam apenas os seus prémios de seguro.

Isso significa que agora esses empreendedores individuais registrarão no livro contábil todas as suas deduções para o seguro obrigatório: tanto do salário mínimo quanto de 1% de rendimentos superiores a 300 mil rublos em um valor fixo. Anteriormente, até 2017, os inspetores fiscais muitas vezes se recusavam a reduzir. o valor do imposto de 6% devido às “contribuições de 1%. Conseqüentemente, muitas vezes surgiam dúvidas ao preencher o KUDIR.

A norma emergente da legislação sobre organizações estrangeiras controladas visa distinguir claramente, a nível legislativo, entre os sistemas de tributação dos empresários individuais no pagamento de um imposto único num sistema simplificado e na aplicação de taxas de imposto sobre o rendimento. Assim, agora o Código Tributário (ver artigo 248.º) afirma claramente que os rendimentos dos empresários individuais estrangeiros não se enquadram no regime fiscal simplificado. O imposto de renda deve ser pago sobre esses rendimentos.

No final de 2016, o formulário KUDIR foi revisado - nele foi incluída uma nova quinta seção. Porém, a nova forma do livro começará a ser utilizada apenas em 2018, e a contabilidade no próximo 2017 continuará a ser realizada de acordo com os livros contábeis do modelo anterior.

Uma nova secção do livro diz respeito à contabilização das taxas comerciais, o que reduzirá o montante do imposto único pago. Observe que o imposto comercial atualmente é válido apenas em Moscou. A nova seção será preenchida de forma semelhante a outras seções do livro, ou seja, em ordem cronológica, indicando os detalhes dos documentos - base das transações comerciais.

Conclusão

O livro contábil é a principal forma de reporte do empresário individual, pois reflete as transações relacionadas à execução de suas atividades comerciais; A forma do livro é padronizada, as regras de preenchimento são previstas em lei. Ao realizá-lo, você deverá cumprir todas as disposições legais aplicáveis.

A Inspecção Fiscal fiscaliza o pagamento dos impostos incidentes sobre a actividade comercial dos empresários, nomeadamente através do controlo da conservação dos registos das transacções comerciais. Pelo descumprimento das regras de manutenção do KUDIR, a lei prevê a aplicação de multas aos empresários.

O artigo examinou detalhadamente o preenchimento das seções do livro contábil, forneceu exemplos de formulários padrão e exemplos de preenchimento.

Separadamente, no artigo abordamos as últimas inovações legislativas relacionadas com a gestão do KUDIR em 2017. Eles conversaram sobre o novo formato preparado do livro contábil.

Ao manter os registros, é melhor seguir as recomendações acima e assim haverá menos dúvidas e burocracia da fiscalização tributária. Preencher o livro contábil sozinho não é nada difícil; você também pode usar serviços especializados de contabilidade online.

Todos os empresários individuais (PI) e organizações que utilizam o sistema tributário simplificado devem apresentar uma declaração de imposto de renda à repartição de finanças. Para determinar o valor do lucro, é necessário manter um registro das transações financeiras durante a sua atividade.

Para isso é utilizado livro de receitas e despesas. Como registrar corretamente as transações para evitar penalidades?

Definição, decodificação e composição

A abreviatura KUDiR é criada a partir das primeiras letras da frase “livro de receitas e despesas”.

Durante a implementação das atividades, as transações financeiras determinadas pelo Código Tributário da Federação Russa são registradas nele, confirmadas por tal documentos:

Durante a implementação das atividades, as transações financeiras determinadas pelo Código Tributário da Federação Russa são registradas nele, confirmadas por tal documentos:

- extratos bancários;

- e garantias;

- faturas (por exemplo);

Todos os tipos ações de despesas, sujeitos a registro no livro, são indicados em dois artigos do Código Tributário da Federação Russa - 249 e 250. Existem também alguns tipos de custos, que também estão sujeitos a registro com base no parágrafo primeiro do art. 346.16 Código Tributário. O lançamento sobre pagamento do imposto mínimo não é lançado, pois isso não equivale a itens de despesas.

Fixando o valor as transações de despesas são realizadas somente após o recebimento dos bens ou serviços e o pagamento integral do seu custo. Por exemplo, um pagamento mensal periódico pelo aluguel de um imóvel não pode ser feito antes do último dia do mês em que o valor é transferido ao locador.

Confirmando haverá uma ordem de pagamento do banco; e a escritura de transferência relativa ao arrendamento do imóvel.

Os recebimentos de receitas são registrados nas páginas do livro pelo método de caixa. As transações antecipadas também são registradas no dia do recebimento do adiantamento, inserindo os dados do documento primário comprovativo.

Se durante uma fiscalização um empresário individual ou uma organização com sistema tributário simplificado não tiver um KUDiR, então eles estão sujeitos a multa. Seu tamanho é de 10 mil rublos para organizações e 200 rublos para empreendedores individuais.

Regras para manter um livro

Empreendedores individuais, organizações com regime tributário simplificado e usuários de . Não há necessidade de registrá-lo na administração fiscal, pois esta regra foi abolida desde 2013. Com base nos dados da conta da brochura, são calculados os impostos e preparada uma declaração para a repartição de finanças.

Opções de gerenciamento Existem apenas dois deste livro:

Opções de gerenciamento Existem apenas dois deste livro:

- O método manuscrito é utilizado para o preenchimento de formulários especiais, numerados em um único documento.

- Método eletrônico de manutenção de registro de transações financeiras, que é mantido durante todo o ano civil em código digital. Depois, no final do ano, as páginas são impressas, numeradas e grampeadas.

No início de cada ano civil é criado um novo livro contabilístico de receitas e despesas. As informações em papel sobre as atividades anuais do contribuinte devem ser armazenadas por 4 anos.

Atenção! A presença do livro não é cancelada para os contribuintes que não exerçam atividades económicas nos períodos de reporte.

O preenchimento correto do Livro de Contabilidade de Receitas e Despesas é discutido no vídeo a seguir:

Se você ainda não registrou uma organização, então Caminho mais fácil Isso pode ser feito usando serviços online que o ajudarão a gerar todos os documentos necessários gratuitamente: Se você já tem uma organização e está pensando em como simplificar e automatizar a contabilidade e os relatórios, os seguintes serviços online virão em seu socorro e substituirá completamente um contador em sua empresa e economizará muito tempo e dinheiro. Todos os relatórios são gerados automaticamente, assinados eletronicamente e enviados automaticamente online. É ideal para empreendedores individuais ou LLCs no sistema tributário simplificado, UTII, PSN, TS, OSNO.

Tudo acontece em poucos cliques, sem filas e sem estresse. Experimente e você ficará surpreso como se tornou fácil!

Decoração

A manutenção do KUDiR difere dependendo do escolhido, então você precisa escolher um formulário especial para tal sistemas de relatórios fiscais:

Página de título e páginas número e com a ajuda de um cordão são combinados em um folheto. Na última folha o nó está selado. O pedaço de papel colado indica o número de páginas do documento, certificado por assinatura e selo, se houver.

Podem ocorrer erros ao inserir dados sobre transações de pagamento, mas existe a possibilidade deles corrigir. Em princípio, não há nada de terrível aqui, porque... dados errados podem ser facilmente corrigidos das seguintes maneiras:

- no registro eletrônico, removendo parâmetros incorretos e substituindo-os por informações corretas.

- Ao preenchê-lo à mão, você deve riscar o indicador e inserir informações precisas. Cada correção é confirmada pela assinatura do gestor com selo ().

Que punição ameaça o contribuinte? para informações não confiáveis no KUDiR? Caso o imposto tenha sido calculado incorretamente com base em parâmetros incorretos, você terá que pagar 20% do seu valor na forma de multa. A ocultação deliberada de informação sobre parâmetros, pelo que foi reduzido o valor das obrigações fiscais pagas, é punível com multa de 40% do imposto.

É possível evitar a aplicação de sanções por contabilidade não confiável no KUDiR se os pagamentos de impostos forem pagos em dia. Mas devem ser calculados corretamente, mesmo que os dados retirados do folheto estejam incorretos. Para o pagamento integral do imposto nessas circunstâncias, a multa está sujeita a cancelamento.

Preencher Os dados tabulares sobre receitas e despesas precisam ser muito cuidadosos. O serviço fiscal está sempre interessado na justificação dos itens de custos e nos documentos comprovativos primários. O reabastecimento da conta bancária de um empresário individual com fundos pessoais não se reflete na receita deste livro. O mesmo se aplica ao aumento da organização através da obtenção de um empréstimo sem juros.

Explicações sobre o conteúdo do KUDiR são discutidas neste material de vídeo:

Procedimento de preenchimento

O livro começa com folha de rosto, que reflete:

- detalhes do empresário individual ou organização;

- data de início da entrada das transações contábeis;

- objeto de tributação, onde é indicada a expressão “receitas” ou “receitas mais despesas”.

Primeira sessão contém informações sobre receitas e despesas trimestrais. Ele contém quatro tabelas - para cada trimestre do ano. Os campos neles são divididos em 5 colunas:

- Não.

- data e número do documento financeiro que confirma a operação de despesa ou recebimento;

- Conteúdo da operação;

- o montante dos rendimentos a incluir na base tributável;

- despesas que devem ser levadas em consideração no cálculo da base tributável.

A seção termina com um certificado, que as organizações com “renda” não preenchem.

Segunda seção sujeito à inserção de dados sobre despesas com aquisição de ativos fixos e intangíveis. Somente as organizações que utilizam o sistema tributário simplificado “Receitas menos despesas” preenchem esta seção. O ativo imobilizado inclui imóveis e equipamentos utilizados nos negócios há mais de 12 meses. Os ativos intangíveis incluem desenvolvimentos intelectuais, direitos a invenções, etc.

Segunda seção sujeito à inserção de dados sobre despesas com aquisição de ativos fixos e intangíveis. Somente as organizações que utilizam o sistema tributário simplificado “Receitas menos despesas” preenchem esta seção. O ativo imobilizado inclui imóveis e equipamentos utilizados nos negócios há mais de 12 meses. Os ativos intangíveis incluem desenvolvimentos intelectuais, direitos a invenções, etc.

Terceira seção também preenchido apenas por organizações que utilizam o sistema tributário simplificado “Receitas menos despesas”. Nos campos da seção são inseridos os parâmetros de perdas relativas ao período fiscal anterior ou atual, que podem ser refletidas no futuro.

Quarta seção está destinado ao preenchimento dos contribuintes do regime tributário simplificado “Renda”. Os principais indicadores que precisam ser inseridos aqui são pagos. Esses parâmetros refletem “para você” e para os trabalhadores contratados.

Nuances do uso do KUDiR

O registro de transações financeiras no KUDiR durante a atividade empresarial é diferente para cada tipo de tributação simplificada.

Mas para todos os contribuintes isso está estabelecido procedimento geral para inserir informações:

Mas para todos os contribuintes isso está estabelecido procedimento geral para inserir informações:

- os registros são feitos em russo;

- o livro registra apenas as transações durante o período fiscal no exercício das atividades envolvidas no cálculo das obrigações fiscais;

- cada lançamento é feito de acordo com os dados do documento primário;

- A cronologia dos registros de cada operação individual é mantida.

Nas tabelas, não é possível organizar os registros por dia ou tipo de transação. Cada operação específica deve ser inserida em uma linha separada.

Quais outras nuances existem no preenchimento de dados tabulares podem ser entendidas observando exemplos de registro de transações de receitas e despesas.

Com sistema tributário simplificado

Na primeira seção, as informações são inseridas nas tabelas trimestrais linha por linha. Aqui podemos recomendar que na coluna dois você reflita não apenas o número e a data da operação, mas também o nome do documento primário.

Se nenhuma atividade foi realizada durante o período fiscal, você precisa preencha o zero KUDiR. Ele preenche os dados da página de título e deixa todas as outras páginas em branco.

Se nenhuma atividade foi realizada durante o período fiscal, você precisa preencha o zero KUDiR. Ele preenche os dados da página de título e deixa todas as outras páginas em branco.

Para simplificados no regime tributário simplificado "renda" 6%É necessário inserir a receita nas colunas da 4ª coluna. Por exemplo, foi recebido dinheiro por um serviço prestado no valor de 5 mil rublos. conforme cheque nº 2 de 15 de fevereiro de 2016. Neste caso, o custo do serviço é de 5 mil rublos. inserido na coluna 4. Foi identificado um valor pago a maior pelo serviço no valor de 500 rublos, que foi devolvido ao cliente em 16 de maio de 2016. O número de série, o cheque e a data do reembolso são registrados em linha separada, e o valor é inserido na 4ª coluna com sinal de menos “-500”.

Apenas a Renda é preenchida no regime tributário simplificado (USN) 6%. Observe que esta seção não deve incluir todos os prêmios de seguro, mas apenas aqueles que reduzem o imposto simplificado.

As transações no livro são registradas pelo método de caixa, ou seja, no dia do recebimento ou pagamento dos fundos.

Se usado Sistema tributário simplificado “receitas menos despesas”, então as leituras são lançadas nas colunas de rendimentos, como no regime tributário simplificado anterior, “rendimento” de 6%. Ao mesmo tempo, preste mais atenção ao preenchimento das colunas de despesas.

Por exemplo, eles fazem o seguinte informações de custo separadamente para cada evento:

- Mercadoria para revenda - o documento principal é a Nota de Consignação emitida nº 1.092, datada de 26 de fevereiro de 2015.

- Serviços, escreva a data da despesa do serviço e o número do relatório. Por exemplo, 30/04/2015 Verifique nº 00000003.

- As despesas são pagas em dinheiro, que informamos a partir do recibo de venda: data e número. Exemplo: 25/05/2015 Cheque nº 00000014.

- Retorno: você vendeu algum produto (prestou um serviço) e recebeu mais. Então você devolveu o valor pago a maior ao cliente. Neste caso, é necessário reduzir a coluna “Receitas”, para a qual nela reflete (de acordo com a data real do excedente dado), da mesma forma que na versão anterior, um valor negativo.

As despesas com aquisição de mercadorias são fixadas após o recebimento dos recursos de sua venda.

Patente

Se a atividade for exercida sob patente (PSN), será necessário utilizar o formulário KUDiR, aprovado para uso desde 2013. Apenas as colunas de renda são preenchidas nas linhas, porque Ao utilizar uma patente, as despesas não estão sujeitas a registro no KUDiR.

BÁSICO

Organizações no OSNO KUDiR não é usado. IP em OSNO mantenha um livro especial com. Difere significativamente daquele utilizado no sistema tributário simplificado, porque as informações são fornecidas em páginas que diferem significativamente.

As regras para projetar um livro em formato eletrônico usando 1C estão descritas na seguinte videoaula:

Mudanças para 2019

A partir de 2018, o Livro de Receitas e Despesas contém uma quinta seção adicional. Deve ser preenchido por quem paga imposto ao regime simplificado sobre a renda de 6%. Esta seção indica o valor da taxa de negociação. Isto permite que esta categoria de contribuintes reduza o montante das contribuições pagas ao orçamento pelo montante do imposto comercial. As demais regras de preenchimento do KUDiR permaneceram inalteradas.

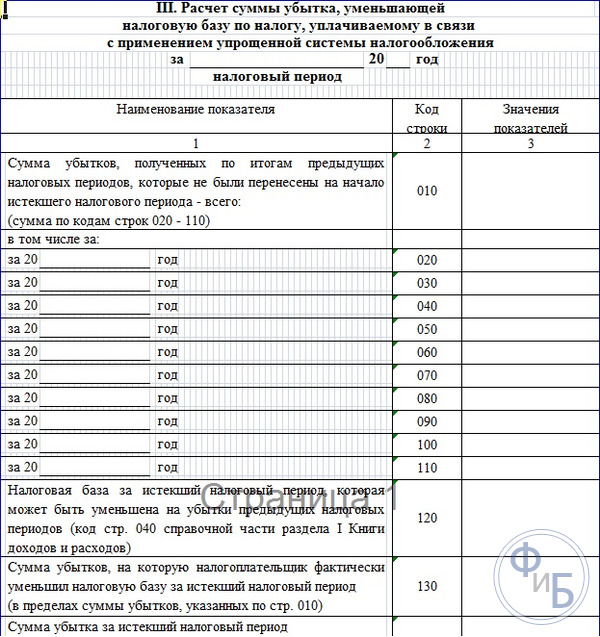

A seção 4 do livro de contabilização de receitas e despesas é preenchida pelas organizações e empresários que pagam o regime tributário simplificado sobre a renda. Esta seção reflete o valor da dedução fiscal pela qual o sistema tributário simplificado é reduzido. Aqui você encontrará um exemplo de preenchimento do (item) seção 4 do Livro de Contabilidade de Receitas e Despesas.

Atenção! O seguinte irá ajudá-lo a preencher a seção 4 KUDiR corretamente:

Lembramos que o imposto único, quando simplificado, pode ser reduzido pelas contribuições para o seguro social obrigatório, seguro pessoal voluntário dos empregados e algumas outras despesas. O facto é que as entidades tributadas pelo regime tributário simplificado têm o direito de reduzir o montante do regime tributário simplificado ou dos seus adiantamentos por dedução fiscal. Esta dedução inclui:

- contribuições de seguro para seguro social obrigatório acumuladas de acordo com o Código Tributário da Federação Russa;

- contribuições para seguro pessoal voluntário de funcionários em caso de doença

- o valor dos benefícios de invalidez temporária pagos com os fundos da organização. Mas apenas na medida em que não seja coberto por pagamentos de seguro e por contratos de seguro voluntário (se houver algum celebrado pela organização).

Preencha KUDiR no programa BukhSoft. O programa irá gerar um arquivo com o documento e verificá-lo. Basta baixar e imprimir o livro

Faça uma consulta ⟶

A Seção IV destina-se ao cálculo das deduções fiscais do livro de receitas e despesas. As regras de preenchimento desta secção estão estabelecidas na Secção V do Procedimento, aprovado pelo Despacho do Ministério das Finanças de 22 de outubro de 2012 n.º 135n.

Calcule a dedução na seção IV do Livro Contábil. Mas os legisladores não forneceram realmente explicações sobre como preenchê-lo. Os contadores descobrem isso sozinhos. Nossas dicas vão te ajudar. Aqui você encontra um exemplo de preenchimento do item 4 do livro de receitas e despesas.

Livro de contabilidade de receitas e despesas: amostra de preenchimento da seção 4

Você registra na Seção IV todos os benefícios emitidos e prêmios de seguro pagos. O total na coluna 10 pode exceder o limite de dedução de 50%. Como pode explicar às autoridades fiscais porque não reduziu o imposto sobre todas as contribuições e benefícios registados na secção IV? Onde registrar a dedução não utilizada para não perder esse valor e incluí-la no cálculo do imposto do próximo período?

Na Seção IV do Livro Contábil não há coluna especial para contribuições e benefícios não incluídos na dedução. Portanto, reflita esses valores em outro documento. Por exemplo, em uma demonstração contábil. Elaborar esse certificado no final de cada trimestre em que haja uma dedução não utilizada. Pode ser transportado para o próximo período de relatório.

É conveniente trabalhar com documentos no formato . É adequado para organizações e empreendedores individuais. O programa irá gerar e imprimir automaticamente todos os dados primários necessários. Também inclui upload de transações para 1C, geração automática de qualquer relatório e muito mais.

Uma advertência. As contribuições e benefícios que ultrapassam o limite e não estão incluídos na dedução, você tem o direito de incluir no cálculo do imposto apenas no ano civil em curso. As deduções não utilizadas não podem ser transferidas para o ano seguinte. Afinal, a redução de impostos é permitida apenas sobre contribuições e benefícios pagos no período fiscal atual (cláusula 3.1 do artigo 346.21 e cláusula 1 do artigo 346.19 do Código Tributário da Federação Russa). Aqui está um exemplo de preenchimento do Livro de Receitas e Despesas.

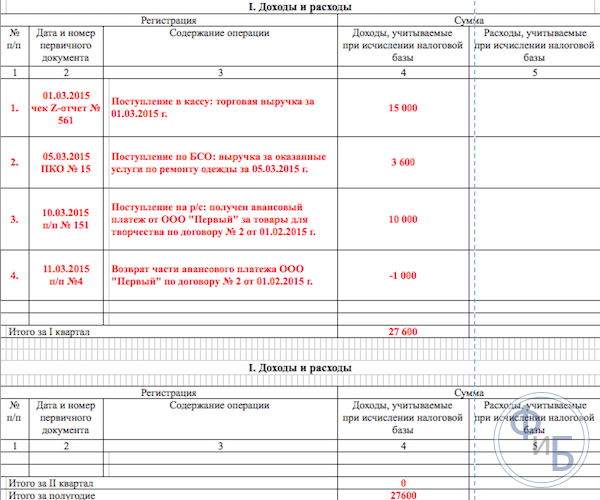

Exemplo

A Cosmos LLC aplica o regime tributário simplificado ao objeto de renda. Em setembro de 2016, o contador pagou os benefícios dos empregados por 5 dias de doença. O valor acumulado é de 2.500 rublos, inclusive às custas da Cosmos LLC - 1.500 rublos. O funcionário recebeu um subsídio menos imposto de renda pessoal de 2.175 rublos. (2.500 rublos - 2.500 rublos X 13%). Mostraremos como o contador refletirá os benefícios pagos na seção IV do Livro Contábil.Na coluna 3, o contador indicará o mês em que acumulou o benefício. E na coluna 8, o valor dos benefícios a cargo da empresa, sem dedução do imposto de renda pessoa física (ver fragmento da seção IV abaixo).

Exemplo de preenchimento do KUDiR

Secção 4 KUDiR: benefícios provenientes de fundos próprios

Você paga benefícios por doença aos funcionários de duas fontes: Fundo de Seguro Social e fundos próprios da empresa. Não está claro quanto dos benefícios pagos pode ser registrado na Seção IV do Livro de Contas. E é necessário reduzir os benefícios pelo valor do imposto de renda pessoa física retido?

Na coluna 8 da seção IV do Livro Contábil, anote apenas os benefícios emitidos às custas de sua empresa (subcláusula 2, cláusula 3.1, artigo 346.21 do Código Tributário da Federação Russa). Ou seja, valores devidos pelos primeiros três dias de doença ou lesão do próprio empregado (cláusula 1ª, parte 2, artigo 3º da Lei Federal nº 255-FZ, de 29 de dezembro de 2016). Ao mesmo tempo, incluir na dedução do sistema tributário simplificado todos os benefícios acumulados, incluindo o imposto de renda pessoal (carta do Ministério das Finanças da Rússia datada de 11 de abril de 2013 nº 03-11-06/2/12039). Mas a parte da prestação acumulada a expensas do Fundo de Segurança Social não necessita de ser registada na coluna 8.

Seção 4 KUDIR: valores conforme são pagos

Os empregadores têm o direito de reduzir os impostos ao abrigo do sistema fiscal simplificado em não mais de 50% (cláusula 3.1 do artigo 346.21 do Código Tributário da Federação Russa). Portanto, você não incluirá todas as contribuições e benefícios no desconto, mas sim dentro desse limite. E você precisa decidir se deve registrar os valores excedentes na Seção IV.

Faça o que for mais conveniente para você. Você pode registrar todas as contribuições e benefícios na Seção IV. Ou apenas aqueles que você inclui na dedução. Esta questão não é resolvida no Procedimento de preenchimento do Livro Contábil (Anexo nº 2 ao Despacho do Ministério das Finanças da Rússia de 22 de outubro de 2012 nº 135n). Portanto, faça a seu critério. Anote o método escolhido em seu documento interno. Por exemplo, nas políticas de contabilidade fiscal. Ao verificar, as autoridades fiscais podem perguntar com que base você está preenchendo a Seção IV. Seria melhor se a resposta a esta pergunta fosse direta.

Se você optar por registrar todas as contribuições e benefícios, preencha a Seção IV à medida que os valores são pagos. E com a segunda opção, você preenche a seção IV somente após o término do período do relatório. E você sabe o valor igual a 50% do imposto. Somente dentro de seus limites você gera uma dedução.

Exemplo de preenchimento do KUDiR

Um exemplo mostrará como preencher um livro de receitas e despesas ao utilizar um sistema de tributação simplificado.

Exemplo

A Almaz LLC aplica o regime tributário simplificado com o objeto “renda”. A alíquota do imposto é de 6%. O lucro tributável da organização durante 9 meses de 2016 foi de RUB 5.240.000. A Seção IV do Livro Contábil para 9 meses de 2016 reflete contribuições e benefícios iguais a 184.000 rublos. No primeiro trimestre, o adiantamento do sistema tributário simplificado foi de 48.000 rublos. Ao final do semestre, o valor a ser pago adicionalmente é de RUB 52.000. Mostraremos como o contador da Almaz LLC determinará o valor a pagar referente aos 9 meses de 2016.Primeiro, o contador da Almaz LLC calculará o valor do adiantamento de 9 meses. É igual a 314.400 rublos. (5.240.000 rublos. × 6%). A seguir, ele calculará o valor máximo pelo qual o imposto pode ser reduzido. 50% do imposto acumulado será de 157.200 rublos. (314.400 rublos × 50%). Este valor é inferior ao valor das contribuições e benefícios refletidos na Seção IV do Livro de Contas. Isso significa que a Almaz LLC tem o direito de reduzir o imposto em apenas 157.200 rublos. E a empresa deverá repassar o valor menos os pagamentos do primeiro trimestre e semestre até 25 de outubro de 2016. O adiantamento do pagamento adicional para 9 meses de 2016 é igual a 57.200 rublos. (314.400 rublos - 157.200 rublos - 48.000 rublos - 52.000 rublos).

O KUDiR deve ser preenchido de acordo com determinadas regras. Visto que este documento em alguns casos é obrigado a ser apresentado ao fisco.

Queridos leitores! O artigo fala sobre formas típicas de resolver questões jurídicas, mas cada caso é individual. Se você quiser saber como resolva exatamente o seu problema- entre em contato com um consultor:

INSCRIÇÕES E CHAMADAS SÃO ACEITAS 24 horas por dia, 7 dias por semana e 7 dias por semana.

É rápido e DE GRAÇA!

A presença de erros no mesmo pode gerar sérios problemas com a Receita Federal, bem como a aplicação de multas e penalidades.

informações gerais

Quando um empresário individual ou uma empresa muda para o regime tributário simplificado, é imprescindível estudar o mais detalhadamente possível a legislação que abrange este regime tributário.

Já a utilização de um sistema tributário simplificado está associada a muitas nuances. Todos eles devem ser levados em consideração sem falta, caso contrário a organização não poderá evitar a atenção do fisco e uma auditoria documental.

Noções básicas de impostos

Hoje, um sistema de tributação simplificado pode ser aplicado se certas condições forem atendidas:

O ativo imobilizado é reconhecido apenas como imóvel que participa diretamente nas atividades do empreendimento.

O custo total dos ativos fixos não deve ser superior a 40 mil rublos. Ao mesmo tempo, a vida útil não ultrapassa 12 meses.

Todas as organizações, independentemente do seu tipo, devem manter registos de ativos fixos quando utilizam o regime de tributação simplificado.

O registo do imobilizado é efectuado através de:

Existem dois tipos de sistema de tributação simplificado:

- imposto de renda 6%;

- imposto de renda 15%.

Ao utilizar uma alíquota de 15%, o imposto incide sobre a parte da receita que sobra após a dedução das despesas do lucro recebido de todo o ano civil.

Se uma entidade jurídica decidir mudar para um sistema de tributação simplificado, tem o direito de escolher de forma independente um regime de cálculo do montante do imposto.

Que tipo de relatório é enviado?

A utilização do regime tributário simplificado está associada à obrigatoriedade de reporte à Receita Federal. Este processo é realizado apenas uma vez por ano, mas deve ser tratado com a maior responsabilidade possível.

Para enviar relatórios, você deve enviar os seguintes documentos:

- Relatórios regulamentados por Lei Federal.

- Informações sobre o número de funcionários contratados ()

Também é necessário apresentar relatórios ao fundo de pensões, mas isso deve ser feito trimestralmente. Ao mesmo tempo, um formulário como .

Representa o cálculo das contribuições do tipo seguro para o Fundo Federal de Seguro Médico, bem como para o Fundo de Pensões. Não se esqueça que você também é obrigado a enviar trimestralmente ao Fundo de Seguro Social.

Base normativa

A base para a manutenção da contabilidade no regime tributário simplificado hoje é a legislação tributária, ou melhor. Aplica-se a organizações e empreendedores individuais.

A forma de preenchimento deste documento, que é um cadastro, é regulamentada.

De acordo com o Despacho n.º 135N, o livro do regime tributário simplificado utilizado pelos empresários e organizações individuais tem uma forma diferente dos livros utilizados por pessoas colectivas congéneres, mas que operam em regime de tributação diferente.

Para calcular a base tributável, os comerciantes que utilizam o sistema de tributação simplificado contabilizam as receitas e despesas com base em.

E eles não são obrigados a manter registros contábeis. Os empreendedores individuais e outras organizações que conduzem o KUDiR são obrigados a realizar a contabilidade.

Livro de despesas e receitas do regime tributário simplificado

Hoje existem duas variedades de KUDiR - antigo e novo. Qualquer um pode ser utilizado no regime tributário simplificado, mas o novo formato de manutenção deste livro é mais conveniente.

Se desejarem, pessoas jurídicas e empreendedores individuais podem mudar para o novo formato no final do ano civil - mas devem avisar previamente a Receita Federal.

Seções do documento

Os livros de receitas e despesas do regime simplificado de tributação de 6% e 15% não diferem entre si (exceto no preenchimento das colunas de algumas tabelas).

A página de título é preenchida da seguinte forma:

- o campo “formulário OKUD” deve permanecer vazio (obrigatório em outros sistemas tributários);

- campo denominado data: está escrito a data da primeira entrada no documento (formato – aa.mm.hh.);

- campo “OKPO”: deve ser preenchido caso haja carta da Rosstat, que contenha as informações necessárias;

- no campo “objeto de tributação” escreve-se “receitas menos despesas” ou simplesmente receitas, dependendo da forma escolhida para o regime tributário simplificado.

A seção nº 1 contém quatro tabelas. Cada um deles contém informações para os trimestres do período coberto pelo relatório. Cada tabela possui 5 colunas:

A secção n.º 2 é preenchida no caso de utilização do regime tributário simplificado do tipo “receitas menos despesas” e apenas se existirem despesas com aquisição de ativos fixos (imobilizado) e intangíveis.

A secção n.º 3 é preenchida se for utilizado um sistema de tributação simplificado do tipo “rendimentos menos despesas” e a empresa tiver sofrido perdas no período fiscal corrente ou no anterior.

A seção nº 4 foi introduzida recentemente - em 2013. O seu preenchimento é obrigatório apenas se for utilizado o regime tributário simplificado do tipo “Rendimento”. Indica todas as contribuições do tipo seguro que reduzem o sistema tributário simplificado.

Para o objeto “renda”

Caso o contribuinte utilize regime que implique o pagamento de tributos sobre a renda, não é necessário o preenchimento da coluna “despesas”. Visto que não há necessidade de subtrair despesas das receitas recebidas.

Consequentemente, simplesmente não há necessidade de tais informações. Mas há exceções a esta regra, consagradas em lei.

O campo “despesas” é obrigatório se:

- a empresa recebeu quaisquer subsídios (a sua forma não importa - monetária ou outra);

- a empresa forneceu qualquer assistência financeira.

É por isso que os empresários que utilizam o regime de tributação simplificado do tipo “rendimento” ficam dispensados do preenchimento da coluna “despesas” do KUDiR.

Mas, apesar disso, organizações deste tipo são obrigadas a manter registros de determinados tipos de despesas. Isso se aplica a pagamentos a vários fundos provenientes de seus próprios fundos.

Se você tiver “receitas menos despesas”

O preenchimento da caderneta de despesas e receitas do regime tributário simplificado de 15% e 6% tem características próprias. Devem ser tidos em consideração, caso contrário existe uma grande probabilidade de surgirem problemas com o serviço fiscal.

É necessário ficar atento aos seguintes pontos:

- reembolso de adiantamento;

- rendimentos não considerados;

- despesas;

- pagamento parcelado.

Acontece que o contrato é rescindido e o adiantamento é devolvido ao orçamento. Neste caso, as “despesas” no KUDiR deverão ser reduzidas no valor do adiantamento. Em nenhuma hipótese esse valor poderá ser contabilizado como despesa – o lançamento é feito com o sinal “-”.

As seguintes receitas orçamentárias não devem ser incluídas no livro de receitas e despesas:

- dinheiro transferido erroneamente;

- compensação por certificados de incapacidade para o trabalho;

- reembolsos de IVA;

- reembolso do depósito caso a empresa tenha participado de alguma licitação.

A parte consumível deve ser abordada com o máximo de detalhes possível. Assim, ao utilizar tal regime, o serviço tributário estuda a seção de despesas com o máximo de detalhes possível.

Qualquer imprecisão pode ser considerada uma tentativa de redução da base tributária. Além disso, a contabilização do resultado é obrigatória pelo método de caixa.

Procedimento para preenchimento do KUDiR

O livro de receitas e despesas deve ser preenchido de acordo com as normas aprovadas a nível legislativo.

Caso contrário, este documento não será considerado válido. É necessário levar em consideração todas as nuances importantes relativas às informações refletidas no KUDiR.

Reflexo da renda

No documento deste tipo, a seção que contém as receitas refletidas é especialmente extensa. Está no número 1. Nesta seção há tabelas em cujas colunas estão localizadas as informações sobre receitas.

Os seguintes dados são levados em consideração:

- na coluna nº 2:

- A coluna nº 3 indica o conteúdo e a finalidade da operação realizada.

A base tributária calculada está refletida na coluna nº 4. O formato das tabelas é completamente idêntico para cada um dos quatro trimestres do ano civil. Apenas as informações contidas neles diferem.

Reflexo das despesas

Ao verificar o KUDiR, o serviço fiscal é muito cuidadoso na divisão das despesas. Principalmente se for aplicado o regime tributário simplificado “rendimentos menos despesas”, quando a parte residual do rendimento funciona como objeto tributável (alíquota de 15%). As despesas estão refletidas nas seções nº 1, 2, 4.

A seção nº 1 contém tabelas em cujas colunas as informações do tipo em consideração são abordadas com o máximo de detalhes possível:

A seção nº 2 apresenta informações sobre a aquisição de ativos fixos e intangíveis. A seção nº 4 reflete despesas que permitem reduzir o valor do imposto - adiantamentos diretos sobre ele.

Exemplo de preenchimento

É muito importante redigir um documento deste tipo de forma correta, sem erros ou imprecisões. É aconselhável encontrar. Isso reduzirá ao mínimo a probabilidade de erros.

Ao combinar o sistema tributário simplificado e UTII

Ao manter o KUDiR, é necessário lembrar que a combinação do regime tributário simplificado e da UTII permitirá não tributar os rendimentos recebidos em decorrência da realização de atividades comerciais “imputadas”.

Este ponto deve ser levado em consideração no preenchimento das colunas da tabela que refletem os rendimentos de uma empresa ou empresário individual.

Vídeo: preenchimento do livro de receitas e despesas do regime tributário simplificado de 15% em 1C 8.2. Cálculo do imposto único com regime tributário simplificado 15%

Deve ser mantido livro de receitas e despesas nas organizações para as quais esta ação esteja prevista na legislação em vigor.

Caso este documento seja preenchido incorretamente ou não seja preenchido, a Receita Federal tem o direito de aplicar multa bastante significativa à empresa, bem como multa por tributos não recolhidos.

Para evitar tais situações, é necessário abordar o preenchimento do KUDiR com a maior responsabilidade e cuidado.

Atenção!

- Devido às frequentes mudanças na legislação, as informações às vezes ficam desatualizadas mais rapidamente do que conseguimos atualizá-las no site.

- Todos os casos são muito individuais e dependem de muitos fatores. Informações básicas não garantem uma solução para seus problemas específicos.