Ativos fixos da empresa brevemente. Ativo fixo na contabilidade: o que se aplica a eles

Os ativos fixos são o componente mais significativo da propriedade da empresa e seus ativos não circulantes.

Ativos fixos são ativos fixos expressos em termos de valor.

ativo permanente- são os meios de trabalho que repetidamente participam do processo de produção, mantendo sua forma natural, e seu valor é transferido para os produtos manufaturados em partes à medida que se desgastam.

Isso inclui instrumentos de trabalho com vida útil superior a um ano e custo superior a 100 MMZP (desde 1997) por unidade (MMW - o salário mínimo mensal).

Para contabilização, avaliação e análise, os ativos fixos (fundos) são classificados de acordo com uma série de características (Fig. 9.1).

De acordo com o princípio da composição material-natural, eles são divididos em: edifícios, estruturas, dispositivos de transmissão, máquinas e equipamentos de trabalho e energia, instrumentos e dispositivos de medição e controle, computadores, veículos, ferramentas, produção e equipamentos domésticos e acessórios, trabalho pecuária produtiva, plantações perenes, estradas rurais e outros ativos fixos, bem como terra propriedade de empresas, instituições.

Por finalidade funcional, os ativos fixos são divididos em produção e não produção. PARA ativos fixos de produção incluem aqueles meios de trabalho que estão diretamente envolvidos no processo de produção (máquinas, equipamentos, etc.), criam condições para sua execução normal (edifícios industriais, estruturas, redes elétricas, etc.) e servem para armazenar e mover objetos de trabalho.

Ativos fixos não produtivos- trata-se de ativos fixos que não estão diretamente envolvidos no processo produtivo (edifícios residenciais, creches e creches, escolas, hospitais, etc.), mas são geridos por empresas industriais.

Por propriedade, os ativos fixos são divididos em próprio e alugado.

Os principais ativos de produção, dependendo do grau de impacto no objeto de trabalho, são divididos em ativos e passivos.

para ativo incluem aqueles ativos fixos que no processo de produção afetam diretamente o objeto do trabalho, modificando-o (máquinas e equipamentos, linhas de produção, instrumentos de medição e controle, veículos).

Todos os outros ativos fixos podem ser classificados como passiva uma vez que não afetam diretamente o objeto do trabalho, mas criam as condições necessárias para o curso normal do processo de produção (edifícios, estruturas, etc.). Para analisar o estado qualitativo dos ativos fixos de uma empresa, é necessário conhecer sua estrutura. Existem estruturas produtivas (espécies), tecnológicas e etárias dos ativos fixos.

Sob estrutura de produção refere-se à proporção de vários grupos de ativos fixos de produção (OPF) em termos de composição material-natural em seu valor médio anual total.

O indicador mais importante da estrutura de produção da OPF é a participação da parte ativa em seu custo total. Isso se deve ao fato de que o volume de produção, a capacidade de produção da empresa e outros indicadores econômicos do trabalho da empresa dependem em grande parte do valor da parte ativa da OPF. Portanto, aumentar sua participação para o nível ótimo é uma das formas de melhorar a estrutura de produção do FPO no empreendimento.

A estrutura de produção do OPF na empresa depende dos seguintes fatores: as especificidades da empresa; aceleração do progresso científico e técnico; o nível de concentração, especialização, cooperação, combinação e diversificação da produção; localização geográfica, etc

estrutura tecnológica A OPF caracteriza a sua distribuição por divisões estruturais da empresa em percentagem do seu valor total. Em um plano "estreito", a estrutura tecnológica pode ser representada, por exemplo, como a participação de certos tipos de máquinas-ferramenta no número total de máquinas-ferramenta ou como a participação de caminhões basculantes no número total de veículos disponíveis na empresa .

Estrutura etária OPF caracteriza sua distribuição de acordo com faixas etárias(até 5 anos; de 5 a 10 anos; de 10 a 15 anos; de 15 a 20 anos; acima de 20 anos). A idade média do equipamento é calculada como uma média ponderada. Esse cálculo pode ser realizado tanto para a empresa como um todo quanto para grupos individuais de máquinas e equipamentos.

A principal tarefa do empreendimento deve ser evitar o envelhecimento excessivo do BPF (principalmente a parte ativa), pois disso dependem o nível de sua obsolescência física e, e, consequentemente, os resultados do empreendimento.

A avaliação de ativos fixos é a expressão monetária de seu valor. São utilizados três tipos de avaliação: valor inicial, valor de reposição e valor residual do ativo imobilizado.

Custo inicial de ativos fixos- o custo que consiste nos custos de sua construção (construção) ou aquisição, incluindo os custos de entrega e instalação, bem como outros custos necessários para trazer este objeto até que esteja pronto para uso como pretendido.

Em condições período de transiçãoàs relações com o mercado, ampliam-se as oportunidades de recebimento de ativos fixos pelas empresas. Portanto, dependendo da forma de recebimento do ativo imobilizado, seu inicial custo (determinado da seguinte forma:

Contribuição dos fundadores para a conta deles contribuição para o capital autorizado da empresa - por acordo das partes;

Fabricado na própria empresa, bem como adquirido mediante taxa de outras empresas e pessoas - com base nos custos reais incorridos para a construção (construção) ou aquisição desses objetos, incluindo os custos de entrega, montagem e instalação;

Recebidos de outras empresas e pessoas gratuitamente, bem como subsídios de um órgão governamental - por meio de especialistas ou de acordo com os documentos de aceitação e transferência;

Aluguel de longo prazo - por acordo das partes.

Arroz. 9.1. Classificação de ativos fixos (fundos)

Custo de reposição de ativos fixosé o custo de sua reprodução em condições modernas. A magnitude do desvio do custo de reposição dos ativos fixos de seu valor original depende da taxa de aceleração do progresso científico e técnico, do nível de inflação, etc. A reavaliação oportuna e objetiva dos ativos fixos é muito importante, principalmente por sua simplicidade e reprodução ampliada.

Em termos de inflação reavaliação de ativos fixos na empresa permite:

Avaliar objetivamente o verdadeiro valor dos ativos fixos;

Determinar com mais precisão e precisão os custos de produção e vendas de produtos;

Determinar com maior precisão o valor das amortizações suficientes para a simples reprodução do imobilizado;

Definir objetivamente os preços de venda dos ativos fixos a serem vendidos e aluguel (no caso de arrendá-los).

Durante a transição para economia de mercado na Rússia, que foi acompanhada por uma queda na produção e alto nível inflação, a reavaliação do imobilizado era realizada anualmente. A última ocorreu em 1997.

valor residual representa a diferença entre o custo original ou de reposição e o valor da depreciação, ou seja, é a parte do custo do ativo imobilizado que ainda não foi transferida para os produtos manufaturados.

A avaliação do imobilizado pelo seu valor residual é necessária, antes de mais, para conhecer o seu estado qualitativo, nomeadamente para determinar os coeficientes de idoneidade e depreciação física e para elaborar um balanço.

A avaliação de ativos fixos é necessária para sua contabilidade, análise e planejamento, bem como para determinar o volume e a estrutura dos investimentos de capital.

Depreciação física de ativos fixos. Os ativos imobilizados envolvidos no processo produtivo perdem gradativamente suas características originais devido ao seu funcionamento e desgaste natural. O desgaste físico é entendido como a perda de suas qualidades originais por meio do trabalho.

O nível de depreciação física dos ativos fixos depende: da qualidade inicial dos ativos fixos; o grau de sua exploração; o nível de agressividade do ambiente em que operam os ativos fixos; nível de qualificação do pessoal de serviço; pontualidade do PPR, etc. A contabilização desses fatores no trabalho das empresas pode afetar significativamente a condição física dos ativos fixos.

Vários indicadores são utilizados para caracterizar o grau de depreciação física dos ativos fixos.

Coeficiente de desgaste físico imobilizado (C.f.):

onde I - o valor da depreciação do ativo imobilizado (depreciação acumulada) durante todo o período de sua operação;

Ps é o custo inicial (contábil) ou de reposição dos ativos fixos.

O coeficiente de depreciação física de ativos fixos pode ser determinado para itens de estoque individuais e com base em dados sobre sua vida útil real.

Para objetos cuja vida útil real está abaixo do padrão, o cálculo é realizado de acordo com a fórmula

onde Tf e Tn são a vida útil real e padrão deste objeto de inventário.

Para objetos cuja vida útil real é igual ou superior à padrão, o coeficiente de desgaste físico é calculado usando a seguinte fórmula:

onde T in - a possível vida útil residual deste objeto de estoque em excesso da vida útil realmente alcançada no momento. Na maioria das vezes, é determinado por um especialista.

O coeficiente de desgaste físico de edifícios e estruturas pode ser calculado pela fórmula

onde d i é a participação do i-ésimo elemento estrutural no custo da edificação,%;

a i é a percentagem de desgaste do i-ésimo elemento estrutural do edifício.

Índice de patrimônio líquido de ativos fixos caracteriza sua condição física em uma determinada data e é calculado de acordo com a fórmula

![]()

A vida útil dos ativos fixos também pode ser determinada com base no coeficiente de depreciação física:

![]()

Todas essas fórmulas assumem a depreciação física uniforme do ativo imobilizado, que nem sempre coincide com a realidade, sendo esta sua principal desvantagem.

Depreciação moral do imobilizado. Junto com a depreciação física, os ativos fixos sofrem obsolescência (depreciação). A essência da obsolescência reside no fato de que os meios de trabalho se depreciam, perdem valor até se desgastarem fisicamente, antes do fim de sua vida útil física.

A obsolescência se manifesta de duas formas.

primeiro formulário a obsolescência reside no fato de haver uma depreciação das máquinas do mesmo desenho que eram produzidas anteriormente, devido à redução do custo de sua reprodução nas condições modernas.

segunda forma a obsolescência consiste no fato de haver uma depreciação de velhas máquinas ainda fisicamente aptas, devido ao surgimento de novas, mais avançadas tecnicamente e produtivas, que estão substituindo as antigas.

Em cada empreendimento, o processo de física e obsolescência do ativo imobilizado deve ser controlado. O principal objetivo dessa gestão é evitar a excessiva obsolescência física e obsolescência do ativo imobilizado, principalmente de sua parte ativa, pois isso pode acarretar prejuízos consequências econômicas para o empreendimento. A gestão deste processo ocorre através da implementação de uma determinada política de reprodução de ativos fixos.

Nas condições das relações de mercado, a política no campo da reprodução do ativo imobilizado desempenha um papel de extrema importância, pois determina o estado quantitativo e qualitativo do ativo imobilizado.

Essa política deve ser implementada tanto no nível macro quanto no micro. A principal tarefa da política reprodutiva no nível macro é criar condições favoráveis para todas as entidades econômicas para reprodução simples e ampliada, aquisição de novos equipamentos, reconstrução e reequipamento técnico da produção. Este problema é resolvido com a implementação de políticas apropriadas de depreciação, investimento e impostos.

Reprodução de ativos fixos- trata-se de um processo contínuo de renovação através da aquisição de novos, reconstrução, reequipamento técnico, modernização e revisão geral.

A finalidade principal da reprodução do ativo imobilizado é dotar as empresas de ativos fixos em sua composição quantitativa e qualitativa, bem como mantê-los em condições de funcionamento.

No processo de reprodução de ativos fixos, as seguintes tarefas são resolvidas:

Compensação de ativos imobilizados retirados por motivos diversos;

Aumento da massa de imobilizado para ampliar o volume de produção;

Melhorar a estrutura específica, tecnológica e etária dos ativos fixos, ou seja, elevar o nível técnico da produção.

O processo de reprodução de ativos fixos pode ser realizado à custa de várias fontes. ativo permanente para a reprodução de ativos fixos na empresa pode atuar através dos seguintes canais:

Como contribuição ao capital autorizado da empresa;

Como resultado de investimentos de capital;

Como resultado de uma transferência gratuita;

Devido ao aluguel.

A característica quantitativa da reprodução do imobilizado durante o exercício é refletida no balanço do imobilizado ao custo histórico total de acordo com a seguinte fórmula:

![]()

onde Фк - o custo dos ativos fixos no final do ano;

Fn - o custo do ativo imobilizado no início do ano;

Fv - o custo do imobilizado colocado em operação durante o ano;

FL - o custo do ativo imobilizado liquidado durante o ano.

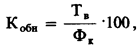

Para uma análise mais detalhada do processo de reprodução de ativos fixos, podem ser utilizados os seguintes indicadores: coeficiente de renovação de ativos fixos, taxa de aposentadoria de ativos fixos, relação capital-trabalho, equipamento técnico de trabalho, etc.

onde Kobn é o coeficiente de renovação, %;

Фк - o custo dos ativos fixos no final do ano, esfregue.

![]()

onde Kvyb - o coeficiente de alienação de ativos fixos,%.

O excesso do valor do Kobn em relação ao Kvyb indica que o processo de atualização do imobilizado está em andamento. Relação capital-trabalho (W):

onde W - relação capital-trabalho, rub./pessoa;

Ф - custo médio anual de ativos fixos, rub.;

N - número médio anual de PPP , pessoas

Equipamento técnico de mão de obra (Wtech):

![]()

onde Wtech - equipamento técnico de trabalho, rub./pessoa;

Fato - o custo médio anual da parte ativa do ativo imobilizado.

A dinâmica desses indicadores atesta a política reprodutiva seguida no empreendimento.

Um indicador generalizador que caracteriza o uso de ativos fixos em uma empresa é o índice de retorno sobre ativos. A taxa de retorno dos ativos (F o) é calculada pela fórmula

![]()

onde V é o custo dos produtos produzidos durante o ano em espécie ou valor;

F é o custo médio anual do FPO.

Se dividirmos o numerador e o denominador desta fórmula pelo headcount médio, obtemos

![]()

onde PT - produtividade do trabalho (produção) na empresa;

W - relação capital-trabalho.

Essa fórmula pode ser utilizada para uma análise mais detalhada do nível de utilização do ativo imobilizado. Ele mostra a relação entre a produção e a relação capital-trabalho. A opção ideal é considerada a opção quando a produção da empresa cresce em um ritmo mais rápido do que a relação capital-trabalho, pois nesse caso a eficiência máxima da produção é alcançada.

O indicador inverso do retorno sobre os ativos é a intensidade de capital da produção.

O sistema de indicadores inter-relacionados que caracterizam diretamente o nível de utilização da parte ativa do ativo imobilizado e as capacidades de produção, bem como revelam as reservas para uma possível melhoria no seu uso, incluem:

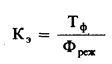

fator de uso extensivo(Ke), que caracteriza o nível de utilização da parte ativa do BPF no tempo:

onde Tf é o tempo real de operação das máquinas e equipamentos

Frezh, - o fundo de regime do tempo de operação de máquinas e equipamentos;

fator de uso intensivo(Ki), que caracteriza o nível de utilização de máquinas e equipamentos por capacidade:

onde Pf é a produtividade real das máquinas e equipamentos;

Pv - produtividade possível de máquinas e equipamentos;

coeficiente integral(Kint), que caracteriza o nível de utilização de máquinas e equipamentos tanto no tempo quanto em potência e é determinado pela fórmula

![]()

Entre os indicadores mais importantes que caracterizam o nível de uso do BPF ao longo do tempo está relação de mudança(Kcm). Pode ser determinado pela fórmula

onde MS I - número de turnos de operação do equipamento em apenas um turno;

MS II - o número de turnos de operação do equipamento em dois turnos;

MC III - número de turnos de operação do equipamento em três turnos;

Nuset - o número de equipamentos instalados.

Exemplo. Na fábrica, 10 máquinas trabalhavam em um turno, 20 máquinas trabalhavam em dois turnos, 35 máquinas trabalhavam em três turnos e 3 máquinas não funcionavam. É necessário determinar a relação de deslocamento dos equipamentos instalados e operacionais.

Determine a relação de deslocamento do equipamento instalado:

Determine a relação de deslocamento do equipamento operacional:

A razão de turnos do equipamento operacional também pode ser definida como a razão entre o número de turnos da máquina trabalhados em todos os turnos e o número de turnos da máquina trabalhados no turno maior. Em nosso exemplo, o primeiro turno foi elaborado maior número turnos da máquina - 65 (10 + 20 + 35).

![]()

Até certo ponto, os indicadores do uso de ativos fixos de produção incluem: a lucratividade de todos os bens da empresa (Rn), a lucratividade dos fundos próprios (Rs.s) e a lucratividade dos ativos de produção (Rpf).

Um indicador que caracteriza o nível de utilização dos FPO é a sua rentabilidade (Rf).

Para uma análise mais detalhada do nível de utilização do BPF, outros indicadores podem ser aplicados.

Para compensação econômica da depreciação física e moral dos ativos fixos, seu valor na forma de encargos de depreciação é incluído no custo de produção. Por isso, depreciação- trata-se de uma transferência gradual do custo do OPF para os produtos manufaturados.

Deduções de depreciação são produzidos por empresas (organizações) mensalmente com base nas taxas de depreciação estabelecidas e valor contábil de ativos fixos para grupos individuais ou itens de estoque incluídos no balanço patrimonial da empresa (organização).

Taxa de depreciação representa a percentagem anual de amortização do custo dos ativos fixos estabelecida pelo estado e determina o valor dos encargos de depreciação anuais. Em outras palavras, a taxa de depreciação é a razão entre o valor das deduções anuais de depreciação e o custo do OPF, expresso em porcentagem.

As taxas de depreciação são estabelecidas e revisadas periodicamente pelo Estado; são as mesmas para todas as empresas e organizações, independentemente de suas formas de propriedade e formas de gestão.

A política de depreciação é parte integrante da política científica e técnica geral do estado. Ao fixar a taxa de depreciação, o procedimento para o seu cálculo e utilização, o Estado regula o ritmo e a natureza da reprodução nas indústrias, nomeadamente, através da taxa de depreciação, fixa-se a taxa de depreciação, e através dela, a taxa de renovação dos bens fixos ativos. As seguintes características eram características do sistema de depreciação em vigor na URSS: taxas de depreciação unificadas; método de competência linear linear; a presença de duas taxas de depreciação - para grandes reparos e para substituição (reforma); inclusão dos encargos de depreciação no custo de produção; depreciação ao longo da vida real dos meios de trabalho; redistribuição pelo estado de deduções de depreciação para renovação entre empresas a título gratuito.

Desde 1991, o procedimento e as normas de deduções de depreciação foram significativamente alterados de acordo com o Decreto do Conselho de Ministros da URSS de 22 de outubro de 1990 “Sobre normas uniformes de deduções de depreciação para a restauração total de ativos fixos economia nacional».

Primeiro, foram introduzidas novas taxas de depreciação, que para muitos tipos de ativos fixos diferem significativamente das anteriores.

Em segundo lugar, as deduções de depreciação para reparos de capital foram abolidas, agora as empresas realizam todos os tipos de reparos às custas do custo de produção e, se necessário, podem criar um fundo de reserva para custos de reparo.

Em terceiro lugar, para máquinas, equipamentos, veículos, após o término da vida útil padrão, a depreciação é encerrada. Anteriormente, o provisionamento era feito durante todo o período de operação do ativo imobilizado, independentemente de quanto tempo ele foi projetado. Para o restante imobilizado (edifícios, estruturas, etc.), o procedimento de cálculo da depreciação permaneceu até agora o mesmo, ou seja, a depreciação é acumulada enquanto estiverem em operação (durante toda a sua vida útil real).

Quarto, para aumentar o interesse das empresas na renovação de ativos fixos, pela primeira vez em nossa prática econômica, é permitido o uso de depreciação acelerada de sua parte ativa (máquinas, equipamentos, veículos), ou seja, transferência total do valor contábil desses fundos para os custos de produção e circulação em um tempo menor (as taxas de depreciação aumentam, mas não mais que o dobro).

As pequenas empresas também podem amortizar adicionalmente até 50% do custo de ativos fixos com vida útil superior a 3 anos como custos de produção no primeiro ano de operação.

depreciação acelerada permite:

Acelerar o processo de atualização da parte ativa dos ativos fixos de produção da empresa, e isso já é bastante;

Acumule fundos suficientes (deduções de depreciação) para reequipamento técnico e reconstrução da produção;

Reduzir o imposto de renda;

Evitar a depreciação moral e física da parte ativa dos ativos fixos de produção, ou seja, mantê-los em alto nível técnico, o que, por sua vez, cria uma boa base para aumentar o volume de produção, produzir melhores produtos e reduzir seus custos.

Deve-se ter em mente que o método de depreciação acelerada aplica-se apenas à parte ativa do ativo imobilizado, cuja vida padrão é superior a 3 anos. Além disso, a depreciação acelerada até agora só se aplica a ativos fixos que são utilizados na produção de informática, novos tipos progressivos de materiais, instrumentos e equipamentos, para expandir as exportações. Em outros casos, a empresa decide sobre a aplicação da depreciação acelerada com o consentimento do Ministério da Economia da Federação Russa. As deduções de depreciação acumuladas por este método devem ser usadas na empresa estritamente para a finalidade a que se destinam. Em caso de utilização indevida, o montante adicional de depreciação correspondente ao cálculo pelo método acelerado é incluído na matéria colectável e está sujeito a tributação nos termos da legislação aplicável.

Em quinto lugar, as deduções de depreciação da empresa permanecem totalmente à sua disposição.

Uma inovação positiva muito importante no sistema de encargos de depreciação é que, desde 1992, não apenas os instrumentos de trabalho (ativos fixos), mas também os ativos intangíveis foram depreciados. Assim, o escopo da depreciação está se expandindo, e isso é muito importante, pois na produção moderna apenas o uso de produtos científicos e técnicos permite se manter competitivo, ter lucros e superlucros.

De acordo com a regulamentação atual, os ativos intangíveis incluem: direitos de uso de terrenos, recursos naturais, patentes, licenças, know-how, produtos de software, direitos e privilégios de monopólio, marcas registradas, marcas registradas e etc

Os ativos intangíveis são considerados:

feito pelos fundadores por conta de suas contribuições para o capital autorizado da empresa - a um custo determinado com base em acordo entre as partes;

comprados por uma taxa de outras empresas e pessoas - pelo custo real de aquisição e preparação para uso;

recebido de outras empresas e pessoas gratuitamente - a um custo determinado por um especialista.

Essas estimativas e custos compõem o custo inicial dos ativos intangíveis, pelo qual os mesmos, assim como os ativos imobilizados, são creditados no balanço.

A depreciação (desgaste) do ativo intangível é calculada mensalmente de acordo com taxas calculadas pelo próprio empreendimento com base na vida útil deste bem e durante este período. Para ativos intangíveis para os quais é impossível determinar a vida útil, a taxa de depreciação é fixada em 10 anos. As deduções estão incluídas no custo de produção.

A partir de 1 de janeiro de 1998, de acordo com o Regulamento de Contabilidade "Contabilidade do Imobilizado" RAS 6/97, a depreciação do imobilizado pode ser realizada usando um dos seguintes métodos de deduções de depreciação: método linear de saldo decrescente; o método de amortizar o custo pela soma dos números de anos da vida útil; método de baixa proporcional ao volume de produtos (obras).

A aplicação de um dos métodos para um grupo de imobilizado homogéneo é efectuada durante toda a sua vida útil. Durante a vida útil de um objeto do ativo imobilizado, os encargos de depreciação não são suspensos, exceto quando estão em reconstrução e modernização por decisão do chefe da organização e ativos imobilizados transferidos por decisão do chefe da organização para conservação por um período superior a 3 meses.

O valor anual da taxa de depreciação é determinado por:

Pelo método linear - com base no custo inicial de um bem do imobilizado e na taxa de depreciação calculada com base na vida útil desse bem;

Com o método do saldo redutor - com base no valor residual do ativo imobilizado no início do ano de referência e na taxa de depreciação calculada com base na vida útil desse objeto;

Com o método de amortização do custo pela soma dos números de anos de vida útil - com base no custo inicial do ativo imobilizado e na relação anual, onde o numerador é o número de anos restantes até o final da vida útil do o objeto, e o denominador é a soma dos números de anos da vida do objeto;

Com o método de baixa do custo proporcional ao volume de produção (trabalho) - com base no indicador natural do volume de produção (trabalho) no período do relatório e na relação entre o custo inicial do item do ativo fixo e o volume estimado de produção (trabalho) para toda a vida útil do bem do imobilizado.

Durante o exercício, as amortizações do imobilizado são provisionadas mensalmente, independentemente do regime de competência, no valor de 112% do valor anual. Na produção sazonal, o valor anual da depreciação dos ativos fixos é acumulado uniformemente durante o período de operação da organização no ano de referência.

O planejamento dos encargos de depreciação na empresa é importante, pois permite determinar seu valor para o período planejado; é necessário para planejar o custo de produção e os resultados financeiros do empreendimento.

Os dados iniciais para determinação dos encargos de depreciação para o período planejado são: indicadores do custo do ativo imobilizado no seu início; planos anuais e de longo prazo para o comissionamento de ativos fixos e recursos recebidos de outras empresas e organizações de acordo com decisões já tomadas; dados sobre a alienação projetada de ativos fixos; taxas de depreciação aprovadas.

As empresas, com base em suas características de contabilização de ativos fixos e nas possibilidades de uso da tecnologia de informática, determinam o método de cálculo do valor da depreciação. Neste caso, o seguinte trabalho deve ser feito:

a) agrupar os bens do imobilizado existentes no início do período de planejamento em grupos previstos nas normas unificadas de encargos de depreciação para recomposição integral, e determinar seu valor. Ao mesmo tempo, excluem-se do imobilizado referente a máquinas, equipamentos e veículos, os bens totalmente depreciados cuja vida útil padrão tenha expirado;

b) determinar por grupos (objetos de estoque) o custo médio anual de todos os ativos fixos depreciáveis (Fsr. year). É determinado pela fórmula

onde Фн.г - o custo dos ativos fixos no início do ano, esfregue.;

Fvv - o custo dos ativos fixos de entrada, rub.;

t вв - o número de meses completos de operação dos ativos fixos introduzidos no ano planejado, meses;

Fvyb - o custo de retirada de ativos fixos no ano planejado, rub.;

t vyb - o número de meses completos restantes até o final do ano a partir do momento da aposentadoria planejada;

c) o valor das deduções de depreciação para o período planejado é calculado para cada item de estoque ou grupo de ativos fixos, multiplicando o custo médio anual desses recursos pelas taxas de depreciação correspondentes, levando em consideração fatores de correção que refletem as condições reais de operação desses recursos ferramentas de trabalho na oficina ou na empresa;

d) o valor total dos encargos de depreciação para o ano planejado para todos os ativos fixos depreciáveis é determinado pelo cálculo dos valores de depreciação calculados para todos os grupos de ativos fixos, excluindo fundos totalmente depreciados relacionados a máquinas, equipamentos e veículos.

O valor da depreciação acumulada é debitado mensalmente ao custo dos produtos manufaturados, trabalhos executados ou serviços prestados; na produção sazonal, o valor anual da depreciação é incluído nos custos de produção do período de operação da empresa em um ano.

As amortizações das imobilizações novas colocadas em funcionamento iniciam-se no 1.º dia do mês seguinte ao mês da sua entrada em funcionamento e nas imobilizações retiradas cessam a partir do 1.º dia do mês seguinte ao mês da reforma.

O planejamento cuidadoso dos encargos de depreciação no início do ano de planejamento permite simplificar ainda mais o cálculo durante o período de planejamento. Nesse caso, os encargos de depreciação (A) para cada mês são determinados de acordo com um esquema simplificado: os encargos de depreciação para ativos fixos recém-introduzidos (Abb) são adicionados aos encargos de depreciação do mês anterior (A o) e aos encargos de depreciação para ativos imobilizados aposentados (Avyb) são deduzidos:

![]()

O valor dos encargos de depreciação na empresa é acumulado em contas de depreciação (“Depreciação de ativos fixos”, “Depreciação de ativos intangíveis”, “Depreciação de itens de baixo valor e desgaste”) e é registrado até a alienação de bens depreciáveis do empreendimento.

Em cada período de relatório, o valor da depreciação é baixado das contas de depreciação para as contas de contabilização de custos de produção e custos de distribuição. Juntamente com o produto da venda de produtos e serviços, a depreciação é creditada na conta corrente da empresa, onde é acumulada. As deduções de depreciação são gastas diretamente da conta corrente para financiar novos investimentos de capital em ativos fixos ou são direcionados para investimentos de longo prazo, para comprar materiais de construção, equipamentos e ativos intangíveis.

No momento da alienação do objeto da empresa, seu custo inicial é comparado com o valor da depreciação acumulada. O resultado da alienação do objeto depreciável (lucro ou prejuízo) é atribuído aos resultados financeiros do empreendimento.

O uso racional da depreciação é muito importante para o empreendimento. Em primeiro lugar, eles devem ser usados para implementar a política reprodutiva que é realizada no empreendimento.

A característica mais importante das oportunidades potenciais e grau de utilização do BPF é a capacidade de produção do local, oficina, empreendimento. Sob capacidade de produçãoé entendida como a produção máxima anual (diária) possível de produtos para uma determinada nomenclatura e sortimento, considerando o melhor aproveitamento de todos os recursos disponíveis no empreendimento.

A capacidade de produção de uma empresa é determinada, em regra, por ano pela capacidade das oficinas principais (principais), seções ou unidades, ou seja, aqueles que realizam as principais operações tecnológicas para a fabricação de produtos.

Para o período planejado, a capacidade de produção é calculada com base na faixa e sortimento especificados no plano. A capacidade disponível para o período do relatório é calculada na nomenclatura e sortimento correspondente à produção real.

A capacidade produtiva da empresa depende dos seguintes fatores: quantidade e qualidade dos equipamentos existentes; o máximo desempenho possível de cada equipamento e largura de bandaáreas por unidade de tempo; o modo de operação aceito (turno, duração de um turno, produção descontínua, contínua, etc.); nomenclatura e gama de produtos, intensidade de trabalho dos produtos; proporcionalidade (conjugação) de áreas de produção de oficinas individuais, seções, unidades, grupos de equipamentos; o nível de especialização e cooperação intrafábrica e interfábrica; o nível de organização do trabalho e da produção.

Em geral, a capacidade de produção (M) de uma empresa (oficina) pode ser determinada pela fórmula

![]()

onde Te é o fundo efetivo do tempo de operação do empreendimento (oficina);

t é a complexidade de fabricação de uma unidade de produção.

Para determinar a capacidade de produção, leva-se em consideração o fundo máximo possível de tempo de operação do equipamento, levando em consideração o processo de produção - descontínuo ou contínuo.

A capacidade de produção de uma oficina (seção) equipada com o mesmo tipo de equipamento pode ser determinada pela fórmula

![]()

onde Te é o fundo anual máximo possível (efetivo) de tempo para uma máquina (unidade, máquina), h;

K - coeficiente levando em consideração o nível de utilização da capacidade produtiva da máquina (equipamento, unidade, máquina-ferramenta);

n - o número do mesmo tipo de equipamento (máquinas, máquinas-ferramentas);

t é a norma de tempo para processamento (fabricação) de uma unidade de produção neste equipamento.

A capacidade de produção de uma oficina (secção) dotada de equipamentos heterogéneos é determinada da mesma forma que a capacidade de uma empresa, tendo por base o desempenho da frota de equipamentos líderes que caracterizam o perfil desta unidade.

A capacidade de produção das oficinas de fundição, moldagem, montagem e similares (perfis) depende, em regra, da capacidade de produção das áreas produtivas disponíveis dessas oficinas (perfis) e do nível de utilização das mesmas. Pode ser determinado pela fórmula

![]()

onde S é a área útil da oficina, m 2;

Te - fundo efetivo do tempo de utilização da área de produção da oficina, h;

t e - o número de metros quadrados-hora necessários para a fabricação (montagem, moldagem, etc.) de uma unidade de produção.

Assim, o cálculo da capacidade produtiva de empreendimentos de diversos setores possui características próprias, que devem ser levadas em consideração em cada caso específico.

Para estabelecer o grau de correspondência entre as capacidades de várias oficinas (seções, unidades), é determinado o coeficiente de contingência do elo principal da empresa e outros elos de produção.

coeficiente de contingênciaé determinado pela relação entre a capacidade da oficina líder (seção, unidade) e a capacidade das demais oficinas (seções, unidades), incluindo o rendimento das indústrias auxiliares e de serviços. Esse coeficiente permite identificar “gargalos” e desenvolver medidas para eliminá-los.

A fim de fundamentar o programa de produção com capacidades de produção, especialização e cooperação da produção, bem como determinar o montante de investimento real necessário para aumentar a capacidade de produção, cada empresa deve desenvolver anualmente um balanço da capacidade de produção.

O saldo da capacidade de produção inclui:

1) a capacidade do empreendimento no início do período de planejamento (Mn.y);

2) o valor do aumento da capacidade produtiva devido a vários fatores (modernização, reconstrução, reequipamento técnico, etc.) (Mpr);

3) o tamanho da diminuição da capacidade de produção como resultado da alienação, transferência e venda de ativos fixos, mudanças na gama e variedade de produtos, mudanças no modo de operação da empresa e outros fatores (Myb);

4) o valor da capacidade de produção de saída, i.е. energia no final do período planejado (Mout);

5) a capacidade média anual de produção (Msr.year) da empresa, que pode ser determinada pela fórmula

onde t pr - o número de meses de uso de capacidades introduzidas adicionalmente em um ano, meses;

t yb - o número de meses a partir da data de alienação das instalações de produção e até o final do ano;

6) taxa de utilização da capacidade média anual de produção (K d):

![]()

onde V pl, (fato), é o volume de produção planejado ou real.

Se V pl, (fato)< Mср.год, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Para o funcionamento estável da empresa, bem como para a possibilidade de melhorar a qualidade e atualização de produtos e outros fins, deve ter uma reserva ótima de capacidade de produção. O valor dessa reserva é determinado pelas especificidades do empreendimento e varia de 10 a 20%.

Os ativos fixos da empresa no decorrer de sua operação estão constantemente desgastados e, para mantê-los em condições de funcionamento, é necessário realizar periodicamente seus reparos.

Existem três tipos de reparação: restauração, corrente e capital.

reforma- Esse tipo especial reparos causados por várias circunstâncias: desastres naturais (inundação, incêndio, terremoto), destruição militar, inatividade de longo prazo de ativos fixos. A remodelação é efectuada a expensas da meios especiais estados.

Manutenção- Esse pequenos reparos e é produzido no processo de funcionamento do ativo imobilizado, via de regra, sem uma longa pausa no processo produtivo. Com pequenos reparos, peças e conjuntos individuais são substituídos, certos trabalhos de reparo e outras medidas são realizadas.

revisão- trata-se de um reparo significativo de ativos fixos e está associado à desmontagem completa da máquina, substituição de todas as peças e conjuntos desgastados. Depois revisão os parâmetros técnicos da máquina devem estar próximos dos originais.

Modernizaçãoé um aprimoramento técnico do ativo imobilizado com o objetivo de eliminar a obsolescência e elevar os indicadores técnicos e econômicos ao nível o equipamento mais recente. De acordo com o grau de renovação, distinguem-se modernização parcial e modernização complexa (alteração radical). De acordo com os métodos e tarefas de execução, a modernização é típica e direcionada. A modernização típica é uma massa do mesmo tipo de mudanças em projetos seriais; alvo - melhorias relacionadas às necessidades de uma determinada produção.

Economia condicional ou lucro adicional da modernização pode ser determinado pela fórmula

onde DC é a redução no custo de produção;

D П - lucro adicional;

C 1 , C 2 - o custo de fabricação de uma unidade de produção antes e depois da modernização;

V 2 - o volume de produção após a modernização.

O Decreto do Conselho de Ministros da URSS de 22 de outubro de 1990 nº 1.072 “Sobre normas uniformes de deduções de depreciação para a restauração completa dos ativos fixos da economia nacional da URSS” estabeleceu que, a partir de 1º de janeiro de 1991, todas as empresas, independentemente de sua subordinação departamental e formas de propriedade, incluem despesas com todos os tipos de reparos de ativos fixos na composição do custo de produção e vendas de produtos.

Para garantir a inclusão uniforme dos custos de reparo no custo de produção, as empresas podem criar um fundo de reparo (reserva) com deduções de fundos de acordo com certos padrões.

Os custos de reparo dependem em grande parte da depreciação física dos ativos fixos de produção, da qualidade dos reparos realizados e do nível de habilidade do pessoal que faz a manutenção de máquinas e equipamentos. Portanto, em cada empreendimento, é preciso se esforçar para evitar o excesso físico e a obsolescência dos equipamentos. Se a depreciação física da parte ativa do ativo imobilizado da empresa for significativa (mais de 40%), então neste caso é necessário criar unidades de reparo potentes para que as máquinas e equipamentos sejam mantidos em condições de funcionamento. O número de reparadores neste caso pode chegar a 60% do número total de trabalhadores. Isso é especialmente verdadeiro para empresas de mineração. Nessas condições, os custos de reparo são muito significativos e a empresa precisa encontrar formas de reduzi-los. Existem várias maneiras de reduzir os custos de reparo, vamos considerar as principais.

Em primeiro lugar, o empreendimento deve realizar as manutenções preventivas programadas (PPR) em tempo hábil e com qualidade, o que reduzirá significativamente o índice de acidentes e, consequentemente, a paralisação dos equipamentos e o custo de reparos de médio e grande porte.

Em segundo lugar, antes de iniciar uma grande reforma, é necessário analisar cuidadosamente em termos econômicos o que é mais lucrativo - uma grande reforma ou a compra de um novo equipamento. Sabe-se que o custo da revisão é muito significativo e comparável ao custo de aquisição de novos equipamentos e, às vezes, mais. Naturalmente, neste caso, é necessário dar preferência às novas tecnologias.

É especialmente economicamente inútil realizar o segundo e o terceiro grandes reparos.

Em muitos casos, uma grande reforma não elimina a obsolescência, portanto, muitas vezes é economicamente viável realizar uma grande reforma em conjunto com a modernização. Mas mesmo aqui é preciso calcular o que é mais lucrativo para o empreendimento - uma grande reforma junto com a modernização ou a compra de novos equipamentos.

Em terceiro lugar, a restauração de peças desgastadas diretamente na empresa, principalmente quando há uma escassez aguda delas.

A restauração de peças desgastadas permite:

Eliminar a escassez de algumas peças de reposição e realizar todos os tipos de reparos em tempo hábil;

Reduzir os custos de reparo, pois a remanufatura de peças costuma ser mais rentável do que a compra de peças novas ou recém fabricadas;

Reduzir os custos de transporte para a entrega de peças de reposição para a empresa.

A restauração de peças desgastadas do ponto de vista econômico é benéfica se:

quando comparado com a compra de peças novas

quando comparado com a fabricação de novas peças internamente

onde Cv é o custo de reposição das peças;

En é o coeficiente normativo de eficiência dos investimentos de capital;

Kv - investimentos de capital para aquisição de equipamentos especiais necessários para a restauração de peças desgastadas (se necessário);

g é um coeficiente que leva em consideração a diferença da vida útil de uma peça nova e remanufaturada, que é determinada pela relação entre a vida útil de uma peça nova e a vida útil de uma peça restaurada, uma fração de unidade;

Ztr - custos de transporte para entrega de peças do fabricante à empresa;

Sizg - o custo de fabricação de uma nova peça por conta própria;

Kizg - investimentos de capital para a compra de equipamentos necessários para a fabricação de peças (se necessário).

A prática mostra que a restauração de peças desgastadas é economicamente justificada em empresas de médio e grande porte.

Existem outras maneiras de reduzir os custos de reparo, mas os custos mínimos de reparo são alcançados naqueles empreendimentos que renovam tempestivamente a parte ativa do ativo imobilizado, evitando depreciações morais e físicas excessivas, inclusive através do uso de depreciação acelerada.

Melhorar o uso de ativos fixos é refletido nos resultados financeiros da empresa por: aumento da produção, redução de custos, melhoria da qualidade do produto, redução do imposto predial e aumento do lucro do balanço.

Melhorando o uso de ativos fixos na empresa pode ser alcançado por:

Liberação da empresa de sobras de equipamentos, maquinários e outros ativos fixos ou arrendá-los;

Execução oportuna e de alta qualidade de reparos preventivos e de capital planejados;

Aquisição de ativos fixos de alta qualidade;

Aumentar o nível de qualificação do pessoal de serviço;

Renovação tempestiva, especialmente da parte ativa, do ativo imobilizado, a fim de prevenir a deterioração moral e física excessiva,

Aumentar a taxa de rotatividade do empreendimento, se houver viabilidade econômica nisso;

Melhorar a qualidade da preparação de matérias-primas e materiais para o processo produtivo;

Aumentar o nível de mecanização e automação da produção;

Assegurar, sempre que economicamente viável, a centralização dos serviços de reparação;

Aumentar o nível de concentração, especialização e combinação da produção;

Introdução de novos equipamentos e tecnologia progressiva - baixo desperdício, sem desperdício, economia de energia e combustível;

Melhorar a organização da produção e do trabalho de forma a reduzir a perda de tempo de trabalho e paradas na operação de máquinas e equipamentos.

As formas de melhorar a utilização do ativo imobilizado dependem das condições específicas vigentes no empreendimento em um determinado período de tempo.

conclusões

Os resultados financeiros da empresa dependem em grande parte do estado, qualidade e estrutura dos ativos fixos de produção.

Atrás últimos anos o ritmo de renovação dos activos fixos produtivos abrandou fortemente, o que conduziu a um aumento da sua depreciação física e moral e teve um impacto negativo na atividade econômica empreendimentos.

Houve mudanças significativas na política de depreciação do estado. Desde 1º de janeiro de 1997, as propriedades sujeitas à depreciação foram agrupadas nas quatro categorias a seguir:

I. Edifícios, estruturas e seus componentes estruturais. Taxa de depreciação - 5%, para pequenas empresas - 6%.

II. Veículos ligeiros de passageiros, veículos comerciais ligeiros, equipamento e mobiliário de escritório, equipamento informático, sistemas de informação e sistemas de processamento de dados. Taxa de depreciação - 25%, para pequenas empresas - 30%.

III. Equipamentos e bens tangíveis tecnológicos, energéticos, de transporte e outros não incluídos nas categorias I e II. Taxa de depreciação - 15%, para pequenas empresas - 18%.

4. Ativos intangíveis. A taxa de depreciação depende de sua vida útil e, se não for conhecida - 10%.

Cada empresa tem reservas significativas para melhorar o uso de OPF. Em termos gerais, este objetivo pode ser alcançado através da introdução de novos equipamentos e tecnologias, mecanização e automatização dos processos de produção, implementação de uma política reprodutiva competente, reparações atempadas e de alta qualidade, eliminação de equipamentos em excesso, etc.

Perguntas de controle

1. Qual é o critério para classificar o patrimônio de uma empresa como ativo fixo de produção (FPO)?

2. O que se entende por FPO, com que fundamentos e como são classificados?

3. Ampliar a essência da estrutura tecnológica, específica (industrial) e etária do BPF.

4. Quais são os tipos de avaliações OPF e para que são usadas?

5. Qual é a essência do físico e obsolescência do OPF, os fatores que os influenciam?

6. Qual é a essência e o significado da política reprodutiva nos níveis macro e micro?

7. Quais são os principais indicadores que caracterizam o nível de utilização do FPO?

8. Qual é a essência da depreciação e que mudanças ocorreram na política de depreciação nos últimos anos?

10. Qual a capacidade produtiva do empreendimento e a metodologia para seu cálculo?

11. Quais são as formas mais importantes e realistas de melhorar o uso do OPF em uma empresa?

A contabilidade é um processo que exige a precisão do cumprimento dos requisitos e regras prescritas em documentos regulamentares. É importante alocar corretamente o imobilizado da empresa nas classes adequadas, ao menos para o cálculo correto da depreciação. Isso é necessário para determinar o lucro com o qual a empresa trabalhou em um determinado período e o valor do imposto sobre ele.

Os grupos permitem escolher o método de depreciação, bem como determinar a vida útil do imobilizado da instituição. O documento, que reflete o valor monetário dos bens da empresa, é um balanço. Com base nos dados desse documento, é elaborado o reporting da empresa, que é submetido aos órgãos reguladores.

O que são ativos fixos na contabilidade? A definição soa assim: são propriedade da empresa, os fundos que estão diretamente envolvidos na produção de uma unidade de commodity, bem como a administração da empresa, que, durante seu uso, mantêm uma forma inalterada . O período de uso desses objetos não pode ser inferior a um ano. A composição do ativo imobilizado da empresa inclui o patrimônio da instituição, que atende a quatro importantes critérios:

- o objeto contábil será utilizado para fabricação de objetos comerciais, execução de obra, prestação de serviços ou para controle e administração da empresa, bem como para fins de locação;

- este objeto será usado por um período superior a 12 meses (ou um ciclo operacional superior a um ano);

- a revenda do imóvel não está prevista no futuro;

- o objeto tem a perspectiva de trazer lucro para a empresa.

O que a contabilidade define como ativo fixo

Com base nas condições descritas acima, e também levando em consideração a finalidade dos objetos a serem contabilizados, os ativos imobilizados na contabilidade são:

- Edifícios capitais aptos a utilização, nomeadamente edifícios diversos;

- máquinas e equipamentos utilizados na fabricação de mercadorias;

- instrumentos e dispositivos técnicos para realizar trabalhos de medição ou regulação;

- inventário doméstico;

- plantações perenes;

- estradas localizadas dentro do complexo;

- tecnologia da Informação;

- terra;

- transporte;

- ferramenta cara, inventário doméstico;

- gado destinado à reprodução;

- investimentos de capital para melhoria da terra;

- investimento em fundos arrendados;

- Recursos naturais.

O que não está incluído no ativo imobilizado da empresa

O conceito de ativo imobilizado não inclui os itens contabilizados como produtos acabados que estejam armazenados no almoxarifado da instituição ou que se relacionem com os produtos comercializáveis da empresa. Esses objetos são os bens negociados pela empresa.

Os principais objetos e materiais que estão na estrada ou enviados para instalação, fins financeiros ou investimentos de capital não podem levar os nomes. Objetos de construção de capital operados temporariamente não pertencem a ativos fixos até o momento de seu comissionamento, o que é confirmado pela documentação relevante. Até este ponto, eles são refletidos como construção de capital inacabada.

Avaliação do imobilizado da empresa

Na contabilidade, vários conceitos são usados para determinar o valor desses fundos. Essas definições incluem:

- Inicial- esta é a soma de todos os pagamentos do objeto adquirido e erguido. Isso leva em conta os custos de transporte, trazendo para um estado onde é possível realizar atividades, sem IVA.

- Restaurador- o valor recebido durante a reavaliação. Seu desvio do custo inicial depende da inflação e da taxa de progresso científico e tecnológico.

- Residualé a diferença entre o custo original e a depreciação.

- liquidação- produto recebido da venda menos os custos da transação, desmantelamento.

- Mercadoé um termo relativamente novo. Este é o preço pelo qual é possível vender o objeto por meio de licitação.

Às vezes, o conceito de valor avaliado é usado. Seu cálculo é realizado por especialistas que possuem autorização e licenças apropriadas para isso.

Unidade de medida de ativos fixos

De acordo com um dos critérios, os objetos com período operacional superior a um ano constituem o ativo imobilizado da empresa. A unidade de medida neste caso é o item de estoque. É considerado uma unidade com acessórios e acessórios, ou pode ser um item estruturalmente independente que é usado para executar uma função. Nas condições em que o ativo imobilizado é propriedade de várias instituições, cada uma delas o apresenta em sua contabilidade na proporção da parcela de propriedade.

Como o ativo imobilizado aparece na empresa

A propriedade é lançada no balanço da empresa pelo seu custo original.É definido para objetos:

- aportados pelos proprietários como investimento no capital fixo da instituição i, salvo se for contrário às leis do país;

- aquisição de outras empresas ou indivíduos como resultado de uma transação de compra e venda E. Nesse caso, os custos reais serão o valor pago no contrato da transação, bem como o custo dos serviços de consultoria e informação. Os valores dos impostos estaduais que acompanham a compra desses objetos. Impostos não reembolsáveis no ato da transação, bem como outros custos que acompanham a compra;

- que a empresa recebeu de outras empresas a título de brindes ou contratos gratuitos- o seu valor é calculado com base no preço de mercado em vigor no momento do registo do imóvel.

Importante! Os valores das despesas gastas com a prestação de serviços de transporte e obras que colocam o objeto em condições de uso também estão incluídos no seu custo inicial.

Como o ativo imobilizado de uma empresa

Diversos motivos determinam a desativação do ativo imobilizado, sejam eles desgastes morais ou físicos. Ao mesmo tempo, o objeto não pode ser utilizado para o fim a que se destina, não pode ser vendido ou transferido gratuitamente para outro proprietário. O custo de tal objeto que não é usado para necessidades de produção deve ser baixado do balanço da empresa.

A propriedade pode ser vendida ou transferida sem pagamento a outro proprietário ou liquidada sob a influência de circunstâncias de força maior, bem como danos ou roubo. Nesses casos, o custo desses objetos também é baixado do balanço.

Além disso, a lei estabelece o direito da empresa de transferir ativos imobilizados excedentes para locação, devendo tais acordos ser celebrados em bases contratuais. O arrendamento pode assumir a forma de: corrente, de longo prazo ou arrendamento, que dá direito a um resgate posterior.

Vida útil das instalações

por tempo aplicativo útil chamado o período durante o qual a operação da instalação deve proporcionar à empresa benefícios, lucros, durante o desempenho de suas funções principais. Durante todo o período de uso de tais fundos, eles estão sujeitos a desgaste. O desgaste vem em duas formas:

- moral- perda de valor de edifícios, transportes e outros equipamentos devido ao desenvolvimento do progresso técnico, ao crescimento da produtividade do trabalho;

- físico- é consequência do aumento da operação do equipamento e sob a influência de forças naturais, por exemplo, pode ser o envelhecimento do metal, a destruição da madeira e assim por diante.

Como a depreciação de ativos fixos é calculada

O custo dos objetos, chamados ativos fixos da empresa, é reembolsado por meio da depreciação. Trata-se da transferência do preço de um bem imóvel para a execução de obra, prestação de serviços, fabricação produtos acabados. Ao subtrair do custo inicial de tais deduções por todo o período de uso do objeto, obtém-se seu valor residual.

Existem os seguintes métodos para calcular a depreciação:

- Método linear. Os cálculos são realizados com base no custo inicial, bem como na taxa de depreciação, que é determinada levando em consideração a vida útil do objeto contábil.

- Método de redução de resíduos.É calculado a partir do valor residual, que estava no início do período de reporte, levando em consideração a taxa de depreciação, levando em consideração a vida útil.

- Metodologia de cancelamento. A baixa é realizada com base no número de anos, a partir do custo inicial até a relação anual. Obtemos uma fórmula com o número de anos restantes até o final do período operacional - no numerador e a soma do número de anos de serviço - no denominador.

Na contabilidade, as partes ativas e passivas dos ativos fixos são separadas. Assim, a parte ativa afeta diretamente os bens manufaturados, movimenta-os durante a fabricação e controla o curso da produção, inclui: transporte, máquinas e equipamentos usados. Por sua vez, os meios passivos contribuem para a criação de condições confortáveis \u200b\u200bpara o funcionamento da parte ativa: são edifícios, edifícios, equipamentos utilizados e assim por diante.

Para entender o que se refere a ativos fixos na contabilidade, você precisa estudar todos os conceitos acima e confiar nas normas contábeis e PBU 6/01. Nesses regulamentos os princípios de avaliação e contabilidade de bens de propriedade de empresas de todas as formas de propriedade são declarados.

ativo permanente- parte da propriedade utilizada como meio de trabalho na produção de produtos, execução de trabalho ou prestação de serviços, ou para a gestão da organização por um período superior a 12 meses ou o ciclo operacional normal, se for superior a 12 meses.

Objeto de inventárioé a unidade de conta dos ativos fixos. Um item de estoque de ativos fixos é um objeto com todos os acessórios e acessórios ou um item separado estruturalmente separado projetado para executar certas funções independentes, ou um complexo separado de itens estruturalmente articulados que são um todo único e projetados para executar um trabalho específico.

Investimentos de capital- os custos do empreendimento para a criação, aumento de tamanho e propriedades úteis, para a aquisição de bens do ativo imobilizado destinados ao uso de longo prazo nas atividades empresariais.

Depreciação de ativos fixos— reembolso do custo dos activos fixos.

Reparação de ativos fixos– reparação de danos e substituição de partes desgastadas do objeto. Reparo atual - substituição ou restauração de peças substituíveis; reparo médio - desmontagem parcial do objeto e restauração do desgastado; revisão - desmontagem completa com a substituição de peças desgastadas ou sua restauração.

Ativos fixos da empresa

Ativos fixos da empresa- uma parte da propriedade que é utilizada repetidamente na produção de produtos, na execução de trabalhos ou na prestação de serviços, ou para as necessidades de gestão da organização por um período superior a 12 meses.

Os seguintes tipos de ativos fixos da empresa incluem:- prédio;

- estruturas;

- máquinas e equipamentos de trabalho e de força;

- instrumentos e dispositivos de medição e regulação;

- Engenharia de Computação;

- veículos;

- ferramenta;

- produção e inventário doméstico e acessórios;

- reprodutores produtivos e reprodutores;

- plantações perenes e outros ativos fixos.

Vida útil- é o período em que a utilização do ativo imobilizado do empreendimento deve gerar receita para a organização ou servir para cumprir os objetivos de suas atividades. No curso da operação, os ativos fixos da empresa estão sujeitos a desgaste. Há deterioração moral e física. Obsolescência- a perda de valor dos edifícios, estruturas, máquinas, máquinas automáticas e outros equipamentos devido ao progresso científico e tecnológico e ao crescimento da produtividade do trabalho. Deterioração física ocorre como resultado da operação ativa do equipamento, bem como sob a influência de forças naturais da natureza (corrosão do metal).

A unidade de contabilidade para ativos fixos de uma empresa é um objeto de estoque com todos os acessórios e acessórios ou um item separado estruturalmente separado. O ativo imobilizado de uma empresa é aceito para contabilização pelo seu custo original, ou seja, de acordo com a soma dos custos reais de aquisição, construção e fabricação de um item do ativo imobilizado. A organização tem o direito de não mais de uma vez por ano reavaliar ativos fixos ao custo de reposição.

Depreciação de ativos fixos da empresa

O custo do imobilizado da empresa é reembolsado pela depreciação (transferência do valor do imobilizado para execução de obras, produtos manufaturados, prestação de serviços). Se você subtrair o valor das deduções de depreciação para todo o período de serviço desse objeto do custo inicial, obterá o valor residual.

Atualmente, a depreciação do ativo imobilizado de um empreendimento pode ser realizada de uma das seguintes formas: linear, reduzindo o saldo, pela soma dos números de anos de vida útil e baixando o valor proporcionalmente ao volume de produtos (funciona).

O valor anual da taxa de depreciação é determinado por:- pelo método linear, com base no custo inicial do objeto e na taxa de depreciação calculada levando em consideração a vida útil desse objeto;

- com o método de saldo redutor baseado no valor residual do objeto no início do ano de referência e na taxa de depreciação acumulada levando em consideração a vida útil desse objeto;

- quando o método de amortizar o custo pela soma do número de anos com base no custo inicial do objeto e na taxa anual, em que o numerador é o número de anos restantes até o final da vida útil do objeto e o denominador é a soma dos números de anos da vida do objeto.

Para ativos fixos individuais da empresa recebidos em doação e gratuitamente, estoque habitacional, benfeitorias externas, instalações florestais e rodoviárias, pecuária produtiva, plantações perenes, bem como publicações adquiridas (livros, brochuras, etc.), a depreciação não é carregada.

A restauração do ativo imobilizado de uma empresa pode ser realizada por meio de reprodução simples e ampliada. A reprodução simples ocorre na forma de substituição e revisão de ativos fixos. Expandido - na forma de novas construções, expansão da produção, reconstrução e reequipamento técnico, bem como modernização. Com a reprodução simples, o ativo imobilizado não altera suas características qualitativas e quantitativas. Com o ampliado, muda-se a quantidade, transformando-se em qualidade, enchendo de novos conteúdos o imobilizado da empresa. Ao mesmo tempo, os custos de modernização e reconstrução das instalações após a conclusão dessas obras podem aumentar o custo inicial das instalações.

São várias as razões para a alienação do imobilizado de uma empresa: deterioração moral e física ou término do fato de seu uso pretendido; realização (venda); transferência gratuita; transferência na forma de contribuição para o capital autorizado de outras organizações; liquidação em caso de acidentes, desastres naturais e outros situações de emergência. O custo de um item do ativo imobilizado de uma empresa que está desativado ou não é usado permanentemente para as necessidades de produção está sujeito a baixa do balanço.

Nas organizações, você pode determinar a parte ativa e passiva dos ativos fixos da empresa. A parte ativa afeta o objeto do trabalho, movimenta-o no processo produtivo e exerce controle sobre o curso da produção (máquinas, equipamentos, veículos etc.), enquanto a parte passiva cria condições fávoraveis funcionamento da parte ativa (edifícios, estruturas, inventário, etc.).

Eficiência de uso de ativos fixos da empresa

O indicador mais importante que caracteriza os ativos fixos da empresa é o nível de sua utilização. Neste caso, os valores são aplicados. Por exemplo, - saída em termos de valor por 1 fricção. custo médio anual dos ativos fixos; uso de equipamentos por quantidade. Portanto, é necessário distinguir entre equipamentos disponíveis, instalados, funcionando de acordo com o plano e realmente funcionando; o uso de equipamentos por tempo, deve-se também distinguir entre calendário, tempo estimado, planejado e tempo real; comer (liberar) produtos por unidade de área. - a relação entre o custo médio anual dos ativos fixos da empresa e o número médio de trabalhadores no maior turno. A condição técnica do ativo imobilizado do empreendimento é caracterizada pelos coeficientes: atualizações; descartes; crescimento; vestir; idoneidade dos ativos imobilizados, bem como o custo de sua manutenção.

As organizações receberam o direito de alugar ativos fixos excedentes, temporariamente livres ou não utilizados da empresa.

Ao fazê-lo, deve-se distinguir entre:- arrendamento atual- locação de objetos individuais ao inquilino para uso temporário;

- aluguer de longa duração- transferência para o locatário no balanço de todo um complexo de ativos fixos da empresa com direito a resgate posterior;

- locação, ou locação financeira - a aquisição pelo locador a pedido do locatário de objetos individuais, tanto com direito de resgate como sem ele. Neste caso, o senhorio recebe-os no seu balanço ou o senhorio transfere o objecto para o balanço do arrendatário.

Um arrendamento é um arrendamento de propriedade com base em um contrato, envolvendo a posse urgente e uso ou uso temporário de propriedade, transferindo-o do locador para o locatário por uma taxa. Tanto móveis como imobiliária. De acordo com a lei, no caso de locação de imóveis, o contrato está sujeito a registro estadual.

Existem duas partes envolvidas em um contrato de locação:

- locador - o proprietário do imóvel, que o aluga (pessoas autorizadas por lei ou o proprietário a alugar o imóvel também podem atuar como locadores);

- inquilino - o destinatário da propriedade, usando-a para seus próprios fins de acordo com a finalidade da propriedade ou de acordo com os termos do contrato.

O método mais comum de fixação da renda consiste na determinação de um montante fixo de pagamento, calculado com base no valor da totalidade do imóvel arrendado ou separadamente para cada uma das partes que o constituem. Os pagamentos são efetuados, em regra, periodicamente dentro dos prazos estabelecidos em contrato. No entanto, um pagamento único também é possível. O locatário é o proprietário dos produtos e dos rendimentos auferidos pela utilização do bem locado.

Um tipo separado de relação de aluguel é o aluguel de propriedade. As empresas podem ceder imóveis para arrendamento periodicamente, caso surjam instalações temporariamente não utilizadas; o aluguel de imóveis é feito de forma contínua. A propriedade transferida sob um contrato de locação é geralmente usada pelo inquilino para atividades comerciais; ao alugar um imóvel, geralmente é usado para fins de consumo. O prazo do contrato de locação é ilimitado, enquanto o contrato de locação, em regra, é celebrado pelo prazo de até um ano. Além disso, geralmente não é permitido sublocar propriedade fornecida sob um contrato de aluguel.

O leasing é um tipo de arrendamento que possui elementos de operações emprestadas, o que o torna semelhante a um empréstimo. Também inclui componentes de comércio exterior e atividades de investimento. A Lei "On Leasing" interpreta-o como um tipo de atividade de investimento para a aquisição de imóveis e sua transferência com base em um contrato de arrendamento para pessoas físicas ou jurídicas para hora marcada, por uma determinada taxa e de acordo com as condições fixadas pelo contrato com o direito de compra do imóvel pelo locatário.

A principal diferença entre locação e locação tradicional é que três partes estão diretamente envolvidas nela:

- locador (locador) - um indivíduo ou entidade adquirir propriedade e transferi-la para posse temporária e uso para o locatário por uma determinada taxa e nos termos acordados no contrato;

- arrendatário (inquilino) - pessoa física ou jurídica que aceita um imóvel para uso de acordo com contrato de locação;

- vendedor (fornecedor) - pessoa física ou jurídica que vende ao locador o imóvel objeto do contrato de locação.

No processo das atividades de locação, o locador suporta os custos associados à aquisição e transferência dos bens para o locatário, bem como os custos decorrentes da necessidade de criar condições para a normal utilização do imóvel locado.

Classificação e avaliação de ativos fixos

De acordo com o parágrafo 4 da PBU 6/01 "Contabilização de ativos fixos", os ativos são considerados ativos fixos de uma empresa se:

- sejam utilizados na produção de produtos na realização de trabalhos ou na prestação de serviços ou para necessidades de gestão;

- usado por mais de 12 meses;

- no futuro trará renda para a organização;

- não serão vendidos em um futuro previsível.

Os ativos fixos incluem: edifícios, estruturas, máquinas e equipamentos de trabalho e de força, instrumentos e dispositivos de medição e controle, computadores, veículos, ferramentas, equipamentos e suprimentos de produção e domésticos, gado de trabalho, produção e criação, plantações perenes e outras instalações básicas.

Os principais investimentos incluem também investimentos de capital na melhoria fundamental da terra (drenagem, irrigação e outras obras de recuperação) e em ativos fixos arrendados.

Os investimentos de capital em plantios perenes, melhorias radicais de terras estão incluídos no ativo imobilizado no valor dos custos relativos às áreas aceitas para operação, independentemente da conclusão de todo o complexo de obras.

Como parte do ativo imobilizado, são considerados os terrenos de propriedade da organização, os objetos de gestão da natureza (água, subsolo e outros recursos naturais).

Se um objeto tem várias partes que possuem termo diferente uso útil, cada parte é contabilizada como um item de estoque independente.

Para organizar a contabilidade e garantir o controle sobre a segurança do ativo imobilizado, cada item do ativo imobilizado (item de estoque), independentemente de estar em operação, em estoque ou em conservação, deve receber um número de inventário apropriado quando for aceito para contabilidade . O número de inventário atribuído a um item do ativo fixo é retido por ele durante todo o período de sua permanência nesta organização.

Os números de estoque dos objetos de ativos fixos baixados da contabilidade não são atribuídos a objetos recém-aceitos para contabilidade dentro de 5 anos após o final do ano de baixa.

A contabilidade objeto a objeto de ativos fixos é realizada pelo serviço de contabilidade em cartões de inventário para contabilização de ativos fixos (formulário OS-6). Um cartão de inventário é aberto para cada objeto de inventário. Os cartões de inventário podem ser agrupados em um arquivo de cartão em relação ao Classificador de Ativos Fixos de toda a Rússia e em seções, subseções, classes e subclasses - de acordo com o local de operação (divisões estruturais da organização).

O preenchimento dos cartões de inventário (livro de inventário) é feito com base no ato (fatura) de aceitação e transferência de ativos fixos (formulário OS-1), passaportes técnicos e outros documentos para aquisição, construção, movimentação e baixa de ativo permanente. As fichas de inventário (livro de inventário) devem conter dados básicos sobre o objeto do imobilizado: vida útil, método de depreciação, isenção de depreciação (se houver), características individuais do objeto.

Os cartões de inventário, em regra, são compilados em uma cópia e estão no serviço de contabilidade.

Para ativos fixos adquiridos em locação, também é recomendável abrir cartões de inventário para realizar a contabilidade extrabalanceada dos objetos especificados do locatário.

A aceitação de ativos fixos para contabilidade é realizada com base em um ato (fatura) de aceitação e transferência de ativos fixos aprovado pelo chefe da organização;

Os bens do imobilizado são admitidos à contabilidade no caso da sua aquisição, construção e fabrico, entrada dos fundadores por conta das suas contribuições para o capital (social) autorizado, recebimento por contrato de doação e outros recebimentos pelo seu custo original.

O custo inicial dos ativos fixos adquiridos por uma taxa (incluindo aqueles que estavam em operação) é a soma dos custos reais da organização para aquisição, construção e fabricação, excluindo o imposto sobre valor agregado e outros impostos reembolsáveis.

A contabilidade objeto a objeto de ativos fixos é realizada em rublos e, na aquisição de ativos fixos, cujo valor é determinado em moeda estrangeira, a avaliação também é feita em rublos, convertendo moeda estrangeira à taxa do Banco Central de Rússia, a partir da data de aceitação pela organização para contabilização de objetos por direito de propriedade, gestão econômica, gestão operacional ou contrato de arrendamento.

O custo dos ativos fixos, nos quais são aceitos para contabilidade, não está sujeito a alterações, exceto nos casos estabelecidos pela legislação da Federação Russa e pelo regulamento contábil "Contabilidade de Ativos Fixos" (PBU nº 6/01) .

A alteração do custo inicial do imobilizado é permitida em casos de conclusão, equipamento adicional, reconstrução e liquidação parcial do imobilizado relevante ou obras de capital, bem como devido à reavaliação do imobilizado.

Se a empresa decidir fazer uma reavaliação do ativo imobilizado, ela deverá ser feita anualmente. A reavaliação pode ser tanto na direção de aumentar o valor dos ativos fixos (reavaliação) quanto na direção de diminuir (diminuir).

Como resultado da reavaliação, o custo inicial do imobilizado aumenta e a conta 01 "Imobilizado" é debitada em correspondência com o crédito da conta 83 "Capital adicional". Ao mesmo tempo, aumenta o valor da depreciação acumulada em ativos fixos reavaliados: o débito da conta 83 "Capital adicional" e o crédito da conta 02 "Depreciação de ativos fixos".

Como resultado da baixa do imobilizado, o custo inicial do imobilizado é reduzido e é feito um lançamento: o débito da conta "Capital adicional" e o crédito da conta "Ativo fixo" e ao mesmo tempo o valor de depreciação acumulada sobre os ativos fixos reavaliados é reduzida: o débito da conta 02 "Depreciação de ativos fixos" e o crédito da conta 83 "Capital extra".

Quando não houver capital adicional suficiente para cobrir o valor da remarcação, a parte da remarcação que exceder o valor das remarcações anteriores é baixada do lucro próprio e encaminhada para a conta 84 "Resultados acumulados (prejuízos não cobertos)". Neste caso, são efetuados os seguintes lançamentos: conta 84 débito, conta 01 crédito e conta 02 débito, conta 84 crédito.

Em decorrência da reavaliação do imobilizado, a conta 01 considera o custo de reposição do imobilizado.

O aumento (diminuição) no custo inicial dos ativos fixos é atribuído ao capital adicional da organização.

A reconstrução de empreendimentos existentes inclui a reorganização das oficinas e instalações existentes das finalidades principal, sub-principal e de serviços, em regra, sem ampliar os edifícios e estruturas existentes da finalidade principal, associada à melhoria da produção e aumento da o seu nível técnico e económico, tendo em conta as conquistas do progresso científico e tecnológico e realizado no âmbito de um complexo projeto de reconstrução da empresa, em geral, para aumentar a capacidade de produção, melhorar a qualidade e mudar a gama de produtos, principalmente sem aumentar o número de funcionários, melhorando suas condições de trabalho e proteção ambiental.

Equipamento adicional ou reequipamento técnico de empresas existentes inclui um conjunto de medidas para melhorar o nível técnico e econômico de indústrias, oficinas e seções individuais com base na introdução de equipamentos e tecnologias avançadas, mecanização e automação da produção, modernização e substituição de obsoletos e instalações fabris e serviços auxiliares fisicamente desgastados.

Ao mesmo tempo, as despesas da organização refletidas na conta de investimento de capital, após a conclusão da conclusão, equipamento adicional, reconstrução do objeto do ativo fixo ou após a conclusão do trabalho de natureza capital, são baixadas a débito do conta de ativo fixo.

Ao mesmo tempo, o valor da conta de capital adicional aumenta pelo valor dos custos vinculados à conta de imobilizado e a fonte própria, que permanece à disposição da organização, diminui (com exceção da depreciação).

Métodos de aquisição de ativos fixos e procedimentos para seu reflexo na contabilidade

Comprando por uma taxa

A principal forma de recebimento de ativos fixos para a empresa são os investimentos de longo prazo (investimentos de capital) em ativos fixos. A contabilização desses investimentos é mantida na conta de balanço 08 "Investimentos em ativos não circulantes" para as respectivas subcontas e para cada objeto de construção ou aquisição de ativos fixos mediante remuneração. O custo dos ativos fixos aceitos para operação com base nos certificados de aceitação de objetos concluídos é debitado da conta 08 "Investimentos em ativos não circulantes" para o débito da conta 01 "Imobilizado".

Com esse método de aquisição de um ativo fixo por uma taxa, de acordo com vários documentos regulamentares, é reconhecido o valor dos custos reais da organização para aquisição, construção e fabricação desses ativos fixos.

A construção de ativos fixos é realizada por meio de novas construções e construções para expansão de empreendimentos existentes.

A nova construção inclui a construção de um complexo de instalações para fins principais, auxiliares e de serviço de empresas, edifícios e estruturas recém-criadas, bem como filiais e indústrias individuais, que, após o comissionamento, farão um balanço independente.

Se a construção de um empreendimento ou estrutura for planejada para ser realizada em etapas, a primeira e as etapas subsequentes pertencem à nova construção até o comissionamento de todas as capacidades projetadas para o pleno desenvolvimento do empreendimento (estrutura).

Ao expandir um empreendimento existente, o aumento de sua capacidade produtiva deve ser realizado em menor tempo e com custos unitários menores em comparação com a criação de capacidades similares por meio de novas construções com simultâneo aumento do nível técnico e melhoria das condições técnicas e econômicas. indicadores da empresa como um todo.

A construção de instalações pode ser realizada por contrato e métodos econômicos.